Crypto-bezitters opgelet: vanaf 31 januari 2027 grotere kans op strafrechtelijke vervolging door automatische gegevensuitwisseling met de Belastingdienst

Alle pagina's gelinkt aan

Op 1 januari 2026 treedt DAC8 in werking. Dit is een richtlijn die cryptodienstverleners (brokers, exchanges en aanbieders van digitale wallets) verplicht om klantgegevens en transacties vast te leggen en deze te controleren (due diligence). Cryptodienstverleners worden geacht hier jaarlijks over te rapporteren. Deze verplichting geldt zowel ten aanzien van natuurlijke personen als rechtspersonen. De eerste rapportage over het jaar 2026 moet uiterlijk op 31 januari 2027 worden ingediend bij de Belastingdienst.

Lees hierover ook de blogs van mijn oud-collega en Thijs Droog

Welke informatie dient op grond van de richtlijn te worden uitgewisseld?

De informatie die op grond van DAC8 wordt uitgewisseld betreft – in eerste instantie – de gegevens die in het kader van een reguliere KYC-procedure moeten worden vastgelegd. Het gaat hierbij om de vastlegging (en verstrekking) van persoonsgegevens die vermeld staan in het paspoort of ID-bewijs van de klant, alsmede bank- en adresgegevens.

Daarnaast zal op basis van de richtlijn informatie worden verzameld en uitgewisseld die betrekking heeft op cryptotransacties. De informatie die wordt verkregen via DAC8 kan door de Belastingdienst worden gebruikt voor zogenoemde ‘risicoanalyses’, maar zal niet worden gebruikt om een vooraf ingevulde aangifte (automatisch) in te vullen. Temeer omdat op basis van de richtlijn géén informatie wordt uitgewisseld die betrekking heeft op de vermogenspositie van klanten van cryptodienstverleners op de relevante peildatum van 1 januari. Wél heeft de Belastingdienst op haar website al uitdrukkelijk gemeld dat de via DAC8 verkregen informatie zal worden gebruikt als controle op wat mensen in hun aangifte inkomstenbelasting opgeven.

Een dergelijke controle – of een eerder genoemde ‘risicoanalyse’ – die wordt uitgevoerd door de Belastingdienst kan naast fiscale gevolgen ook strafrechtelijke gevolgen hebben.

Op het moment dat de Belastingdienst door het verrichten van een dergelijke controle of analyse erachter komt dat op de cryptowallet van een bepaalde persoon omvangrijke aan- en verkooptransacties zichtbaar zijn, terwijl deze persoon het bezit van cryptovaluta niet in zijn fiscale aangiften IB heeft aangegeven en volgens de systemen van de Belastingdienst ook nog eens over een (zeer) beperkt legaal inkomen c.q. vermogen beschikt, dan kan een witwasvermoeden ontstaan. Dit is bijvoorbeeld het geval als de herkomst van de cryptovaluta onduidelijk is en de omvang van de aan- en verkooptransacties niet verklaard kunnen worden door de waardestijging van crypto. Vervolgens zal de zaak vanuit de ‘controlefase’ van de Belastingdienst worden overgedragen aan de FIOD of de politie, die nader onderzoek zullen doen naar het witwasvermoeden en de eventuele (illegale) activiteiten van de betrokken persoon.

Alleen al het enkele niet-aangeven van cryptovaluta in de fiscale aangiften IB – soms over een periode van meerdere jaren – kan leiden tot grote (lees: strafrechtelijke) problemen, zelfs al is de initiële herkomst ervan gewoon legaal.

Tijdens een controle of ‘risicoanalyse’ kan de Belastingdienst erachter komen dat het bezit van cryptovaluta nooit eerder is aangegeven in de fiscale aangiften IB. De Belastingdienst zal onder dergelijke omstandigheden zelfstandig onderzoek kunnen instellen naar de vermogenspositie van de betrokken persoon en daartoe (bijvoorbeeld) nadere informatie kunnen opvragen bij de cryptodienstverlener. Als uit het onderzoek van de Belastingdienst blijkt dat de (niet-aangegeven) vermogensbestanddelen het heffingsvrije vermogen in box 3 overstijgen, en aldus een belastingnadeel is ontstaan, dan zal de Belastingdienst navorderingsaanslagen IB willen opleggen om het bedrag aan niet-betaalde belasting terug te vorderen.

Feit blijft dat iemand die het bezit van cryptovaluta opzettelijk niet heeft aangegeven in zijn of haar fiscale aangiften IB, een onjuiste aangifte in de zin van artikel 69 lid 2 AWR heeft gedaan. Dit kwalificeert op zichzelf beschouwd reeds als een misdrijf. Wanneer vervolgens uit het nadere fiscale onderzoek van de Belastingdienst óók nog eens blijkt dat het bedrag aan niet-betaalde belasting aanzienlijk is, kan een dergelijke casus voor strafrechtelijke afdoening in aanmerking komen. De criteria die hiervoor gelden luiden als volgt.

Het AAFD-Protocol

Als de Belastingdienst een fiscaal delict vermoedt, dan kan dit leiden tot de oplegging van een vergrijpboete. Veel beboetbare feiten zijn daarnaast óók als strafbare feiten aangemerkt. Dan is vervolging door het Openbaar Ministerie eveneens mogelijk. Om een goede afweging te maken tussen het opleggen van een bestuurlijke boete of de inzet van het strafrecht, is beleid opgesteld. Dit beleid is vastgelegd in het zogeheten AAFD-protocol (Protocol aanmelding en afdoening van fiscale delicten en delicten op het gebied van douane en toeslagen). De afweging voor bestuursrechtelijke dan wel strafrechtelijke afdoening van een zaak wordt ‘achter de schermen’ gemaakt, zonder dat de betrokken belastingplichtige c.q. verdachte dat weet. De Belastingdienst (meer specifiek de boete-fraudecoördinator), de FIOD en het Openbaar Ministerie zijn bij deze beslissing betrokken.

De boete-fraudecoördinator beoordeelt of er sprake is van een vermoeden van belastingfraude, met name wanneer het nadeel een bepaald bedrag (i.e. € 20.000) overschrijdt. De bepalingen in het AAFD-protocol komen erop neer dat wanneer sprake is van een nadeelbedrag van € 100.000 of meer en het vermoeden bestaat dat opzet in het spel is, de zaak in beginsel voor strafrechtelijke afdoening wordt geselecteerd. Ligt het belastingnadeel lager dan € 100.000, of is het belastingnadeel onvoldoende bepaalbaar, dan leidt dat in principe tot bestuursrechtelijke afdoening van de zaak.

Hierop bestaat een uitzondering als het nadeelbedrag tussen de € 20.000 en € 100.000 ligt en er één of meerdere aanvullende wegingscriteria van toepassing zijn. Dit is bijvoorbeeld het geval als de betrokken belastingplichtige c.q. verdachte een voorbeeldfunctie heeft of invloed heeft op de financiële integriteit van geldstromen (denk aan wethouders, bankiers of notarissen). Ook de mate van impact van een zaak op de maatschappij, de medewerking van een deskundige derde (i.e. een belastingadviseur), recidive, een combinatie van verschillende delicten of een zogeheten ‘thematische aanpak’ kwalificeren als aanvullende wegingscriteria. Een thematische aanpak houdt in dat opsporingsinstanties zich gedurende een bepaalde periode concentreren op specifieke groepen of bepaalde type delicten, omdat er een normstelling en maatschappelijk signaal wordt beoogd (enkele voorbeelden zijn de aanpak van corruptie in de medische sector of belastingfraude bij restaurantketens). Fraude die wordt gepleegd door middel van het verzwijgen van het bezit van cryptovaluta zou ook zomaar als thematische aanpak kunnen worden aangemerkt, omdat het altijd op een ongereguleerde markt heeft plaatsgevonden en vele cryptobezitters zich sinds jaar en dag ‘anoniem’ hebben gewaand. De automatische gegevensuitwisseling op grond van de DAC8 brengt hier binnen afzienbare tijd verandering in.

Wat voor straffen kunnen voor dit soort delicten worden opgelegd?

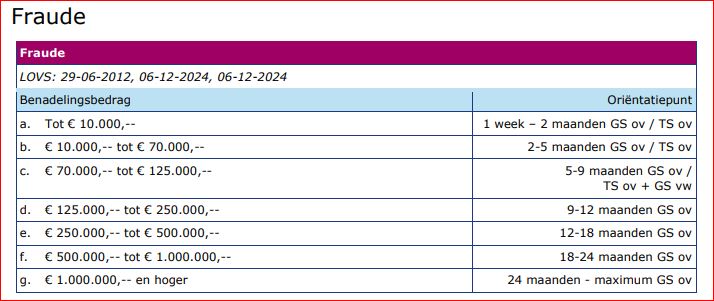

Voor zover een ontdekte belastingfraude leidt tot strafrechtelijke vervolging willen veel van onze cliënten graag weten wat hen te wachten staat qua eventuele strafoplegging. Een indicatie hiervan zal ik hieronder proberen te geven. In fraudezaken wordt voor de hoogte van de op te leggen straf veelal aangesloten bij de hoogte van het eerder genoemde nadeelbedrag. Rechters kijken daarbij naar de oriëntatiepunten voor straftoemeting die zijn vastgelegd door het Landelijk Overleg Vakinhoud Strafrecht (de ‘LOVS-richtlijn’). Voor het delict ‘fraude’ gelden de volgende oriëntatiepunten (ter verduidelijking van onderstaande tabel: de afkorting gs ov staat voor onvoorwaardelijke gevangenisstraf en ts voor taakstraf).

Met bovenstaande tabel in het achterhoofd maakt het dus een groot verschil of iemand door het delict belastingfraude een nadeelbedrag van € 120.000 of een nadeelbedrag van € 450.000 veroorzaakt. In de uiteindelijke strafoplegging zal dit een belangrijke rol van betekenis spelen.

In de LOVS-richtlijn zijn verder allerlei strafvermeerderende en strafverminderende factoren opgenomen. Dit zijn – kort gezegd – omstandigheden die de uiteindelijk op te leggen straf kunnen verhogen of verlagen. Daarbij kan bijvoorbeeld worden gedacht aan de rol van de verdachte ten opzichte van zijn mededaders, de duur van de strafbare gedraging of de mate waarin de verdachte medewerking heeft verleend aan het strafrechtelijke onderzoek.

Kortom, in het kader van de strafoplegging biedt aansluiting bij de LOVS-richtlijn voor de rechterlijke macht in de meeste gevallen uitkomst. Het is verder belangrijk om te onthouden dat een rechtbank in iedere (individuele) strafzaak altijd rekening zal houden met de bijzondere omstandigheden van het geval.

Afwijkingen van de LOVS-richtlijn

Het afwijken van de LOVS-richtlijn, doordat strafvermeerderende of strafverminderende factoren een belangrijke (of soms zelf: doorslaggevende) rol spelen, kunnen voor een verdachte zowel positief als negatief uitpakken.

Zo zijn enkele zaken uit onze praktijk bekend waarin een maximale taakstraf van 240 uur werd opgelegd, terwijl het nadeelbedrag van de fraude in kwestie tussen de € 125.000 en € 250.000 lag. Volgens de LOVS-richtlijn zou daar eigenlijk een onvoorwaardelijke gevangenisstraf van 9 tot 12 maanden tegenover moeten staan.

In dit soort zaken spelen vaak allerlei strafverminderende factoren een belangrijke rol. Voor een rechtbank weegt het bijvoorbeeld zwaar mee als de verdachte nooit eerder is veroordeeld wegens een strafbaar feit (en daardoor een zogeheten ‘first offender’ is). Ook kan een rechtbank veel waarde hechten aan het feit dat het nadeel dat is veroorzaakt door een bepaalde vorm van fraude inmiddels ongedaan is gemaakt. Zodra een verdachte van belastingfraude de door hem veroorzaakte schuld bij de Belastingdienst vóór de inhoudelijke behandeling van de strafzaak heeft afbetaald, of een verdachte van oplichting de door hem benadeelde personen hun investering inmiddels heeft teruggegeven, dan zal dit een (zeer) positieve invloed hebben op de uiteindelijke strafoplegging. Ook het maken van (oprechte) excuses bij het doen van een bekentenis, alsmede het tonen van zelfinzicht en schuldbewustzijn kunnen hierbij een belangrijke rol spelen.

De lange duur waarin strafbare gedragingen hebben plaatsgevonden en de geraffineerdheid van een opgezette fraudeketen, alsmede de mate van ‘nietsontziendheid’ waarmee een verdachte in kwestie te werk is gegaan, zijn dan weer voorbeelden uit onze praktijk die hebben bijgedragen aan een hogere straf dan voorgeschreven in de LOVS-richtlijn.

Conclusie

In dit blog is ingegaan op de mogelijke consequenties van DAC8 en de (verhoogde) kans op strafrechtelijke vervolging door de automatische gegevensuitwisseling die na inwerkingtreding van de richtlijn zal gaan plaatsvinden met de Belastingdienst.

Voor zover u in het bezit bent van een aanzienlijke hoeveelheid (niet-aangegeven) cryptovaluta en u daarmee qua veroorzaakt belastingnadeel weleens in de ‘gevarenzone’ zou kunnen komen, of als u binnen of met behulp van de cryptosector weleens illegale activiteiten hebt ontplooid, is het handig om in een vroeg stadium contact op te nemen met ons kantoor. Wij kunnen u helpen en samen met u een verdere (proces)strategie en -houding bepalen. Het vrijwillig verbeteren van eerdere aangiften IB (i.e. tijdig inkeren) kan hierbij één van de mogelijke opties zijn.

Voor meer informatie hierover, neem vooral contact op met een van onze specialisten.

mr. V.C. Langenburg

langenburg@jaeger.nl

+31 (0)6 49 49 16 93

Stuur een reactie naar de auteur