Strafrechtelijke vervolging vanwege btw-fraude bij afnemers in het buitenland. Staat het dwingende karakter van de invulvelden op het btw-aangifteformulier een veroordeling in de weg?

Alle pagina's gelinkt aan

Als ondernemer kun je, zowel bij leveranciers als bij kopers, zonder dat je dat wilt betrokken raken bij btw-(carrousel)fraude. Dat kan vervelende vervolgen hebben. Als je wist of had moeten weten van de btw-fraude kan namelijk de aftrek van voorbelasting worden geweigerd of het toepassen van het btw-nultarief niet worden toegestaan. De Belastingdienst legt dan een naheffingsaanslag omzetbelasting op.

Je kunt daarnaast een fiscale boete – of erger – een strafrechtelijke vervolging aan de broek krijgen. Als het Openbaar Ministerie jou verwijt dat je opzettelijk onjuiste btw-aangiften hebt gedaan in verband met leveringen aan vermeende frauduleuze afnemers in het buitenland en dat je daarom ten onrechte het btw-nultarief hebt toegepast lees dan vooral verder. In deze blog bespreek ik namelijk of het dwingende karakter van de invulvelden op het btw-aangifteformulier aan een veroordeling in de weg staat.

Het btw-aangifteformulier

Als ondernemer voor de btw moet je btw-aangifte doen. Kort gezegd geef je in de aangifte de btw aan die je hebt berekend aan je afnemers, en de btw die je kunt aftrekken.

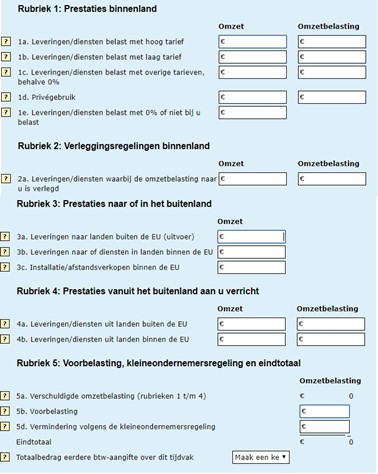

Het doen van btw-aangifte is niet vormvrij. Het (online of papieren) btw-aangifteformulier is onderverdeeld in verschillende rubrieken en invulvelden, zie hieronder. Zo vul je in rubriek 1 de prestaties binnenland in, en in rubriek 3 de prestaties naar of in het buitenland.

Wanneer je levert aan afnemers in het buitenland, is volgens het btw-aangifteformulier dus rubriek 3 van toepassing. Onder 3b moet de omzet worden ingevuld uit leveringen naar landen binnen de EU (de zogenoemde intracommunautaire leveringen).

In rubriek 1 gaat het om prestaties binnenland. In die rubriek zijn twee invulvelden: een veld voor de omzet en een veld voor de over dergelijke prestaties verschuldigde omzetbelasting.

In rubriek 3 staan alleen velden voor de omzet, niet voor de verschuldigde omzetbelasting. En dat is ook logisch, immers hebben we in de EU met elkaar afgesproken dat de omzetbelasting wordt geheven in het land waar de goederen naar toe gaan. Als de goederen Nederland verlaten is het niet meer aan Nederland om omzetbelasting te heffen. Goederen gaan “btw-schoon” de grens over, voor intracommunautaire leveringen mag je het zogenoemde btw-nultarief toepassen.

“Wist of had moeten weten van btw-fraude”

Het Hof van Justitie, de hoogste rechter van de Europese Unie, heeft in verschillende arresten bepaald dat Nederland het btw-nultarief mag weigeren als aan de hand van objectieve gegevens komt vast te staan dat je pleger bent van de btw-fraude, of dat je wist of had moeten van btw-fraude in de keten.

De Hoge Raad, de hoogste rechter van Nederland, heeft in het arrest van 19 januari 2018 een toetsingskader gemaakt voor de weigering van het btw-nultarief. Om het btw-nultarief wegens fraude te weigeren is vereist dat wordt vastgesteld:

- Hoe de desbetreffende keten van leveringen was ingericht en welke plaats je in die keten innam,

- In welke schakel van de keten btw-fraude werd gepleegd en wat die btw-fraude inhield, en

- Dat en op welke gronden geoordeeld moet worden dat je wist of had moeten weten dat de btw-fraude plaatsvond in die keten.

Het btw-nultarief kan dus (achteraf) worden geweigerd door de Belastingdienst. De bewijslast ligt bij de Belastingdienst.

Wanneer een ondernemer ‘wist of had moeten weten’ van btw-fraude is nog niet (volledig) uitgekristalliseerd. Duidelijk is wel dat ondernemers op het btw-nultarief moeten kunnen vertrouwen als zij alles doen wat redelijkerwijs van hen kan worden verlangd om ervoor te zorgen dat hun transacties geen onderdeel vormen van een fraudeketen. Beschikt een ondernemer over aanwijzingen van onregelmatigheden of fraude in zijn keten, dan kan hij ertoe verplicht worden om inlichtingen in te winnen over de betrouwbaarheid van de ondernemer met wie hij zaken wil doen. De Belastingdienst mag niet eisen dat ondernemers complexe en grondige controles van afnemers doorvoert en zodoende in feite zijn eigen controletaken naar hen doorschuiven.

Over de invulling van ‘wist of had moeten weten’ van btw-fraude bestaat in ieder geval veel discussie. De criteria ‘weten’ en ‘had moeten weten’ worden vaak op één hoop gegooid. Het zijn echter verschillende criteria. Voor de heffing van omzetbelasting maakt dat niet uit, voor het bepalen van een eventuele straf wel.

Dwingend karakter btw-formulier

Op het moment dat je btw-aangifte doet meen je dat je hebt geleverd aan een bonafide afnemer uit de EU. Je hebt hiervoor immers diverse “checks” gedaan, zoals het controleren van de geldigheid van het btw-nummer van de afnemer in VIES, het controleren van het uittreksel uit het buitenlandse handelsregister en het controleren of de persoon die namens de vennootschap komt wel namens de vennootschap mag handelen. Je hebt ook bewijs dat de goederen de grens over zijn gegaan.

Hoe vermeld je deze omzet in het btw-aangifteformulier? De aangewezen rubriek hiervoor is rubriek 3: “prestaties naar het buitenland”. Volgens het btw-aangifteformulier is dus geen omzetbelasting verschuldigd. Naast de btw-aangifte doe je ook nog de opgaaf intracommunautaire prestaties. Hierin vul je (onder andere) alle intracommunautaire leveringen in voor de afnemers die in andere EU-landen btw-aangifte moeten doen.

Vervolgens komt de Belastingdienst langs (vaak jaren later) en weigert het btw-nultarief omdat volgens de Belastingdienst sprake is van btw-fraude bij jouw afnemer en stelt dat jij hiervan “wist of had moeten weten”.

Veelal baseert de Belastingdienst de “wetenschap” op een combinatie van factoren. Zo wijst de Belastingdienst graag naar een in het verleden gestuurde waarschuwingsbrief. Hierin somt de Belastingdienst wel kenmerken van btw-fraude op, maar laat na te concretiseren waaruit de zorgvuldigheid bestaat die van jou als ondernemer wordt verwacht.

Duidelijk is wel dat Google Street View onder de belastingambtenaren gewild is. Volgens de Belastingdienst moet de ondernemer informatie inwinnen over het adres van de afnemer in het buitenland. De Belastingdienst gaat met deze voorwaarde eraan voorbij dat in de internationale handel het niet ongebruikelijk is om ingekochte goederen op te halen bij de verkoper en – na verkoop – af te leveren bij de uiteindelijke koper. In zo’n geval is een bedrijfsruimte in het geheel niet nodig. Ook het Hof van Justitie heeft bepaald dat dat activiteiten heel goed op een andere plaats dan de maatschappelijke zetel kunnen worden uitgeoefend.

Wat nu als je naast de weigering van het btw-nultarief ook nog wordt vervolgd voor het opzettelijk onjuist doen van een btw-aangifte?

Het (achteraf) weigeren van het btw-nultarief door de Belastingdienst betekent nog niet dat je als ondernemer ook opzettelijk een onjuiste btw-aangifte hebt gedaan en dus strafbaar bent. “Had moeten weten” van btw-fraude is in ieder geval onvoldoende om tot een bewezenverklaring van (voorwaardelijk) opzet te komen. De ondergrens van opzet is voorwaardelijk opzet: het bewust aanvaarden van de aanmerkelijke kans dat een bepaald gevolg zal intreden.

In de praktijk komt het voor dat ondernemers in de ogen van de autoriteiten onzorgvuldig zouden hebben gehandeld omdat zij een zorgplicht niet zouden hebben vervuld of hebben nagelaten om onderzoek te doen. De vraag is of hieruit voorwaardelijk opzet kan worden afgeleid. De scheidslijn tussen “had moeten weten” en “voorwaardelijk opzet” is in ieder geval dun.

Voor een ondernemer heeft het btw-aangifteformulier een dwingend karakter. En dat verdient aandacht als verweer tegen het verwijt van opzettelijk onjuist belastingaangifte doen. Het btw-aangifteformulier maakt een duidelijk onderscheid tussen “prestaties binnenland” (rubriek 1) en “prestaties naar of in het buitenland” (rubriek 3). Op het moment dat je als ondernemer levert aan afnemers in het buitenland, is volgens het btw-aangifteformulier rubriek 3 dus de aangewezen rubriek om de omzet in te vullen. Invulvelden om omzetbelasting aan te geven zijn er niet in rubriek 3. Volgens de Wet op de omzetbelasting 1968 moet de in een tijdvak verschuldigd geworden belasting op aangifte worden voldaan. Uit het btw-aangifteformulier volgt ook het bedrag dat je aan btw moet betalen. Als je dan de buitenlandse omzet in rubriek 3 vermeldt en daar geen verschuldigde omzetbelasting aan kunt geven, dan is een veroordeling voor het opzettelijk onjuist doen van een btw-aangifte toch niet op zijn plaats?

Of moet jij als ondernemer vooruitlopen op een mogelijke weigering (achteraf) van het btw-nultarief door de Belastingdienst? Op basis waarvan dan? En al zou die verplichting bestaan, waar moet jij als ondernemer dan de levering die toch echt naar het buitenland is gegaan invullen in het btw-aangifteformulier? Onder “prestaties binnenland”, rubriek 1A leveringen belast met algemeen tarief? Maar wordt dan niet juist een “prestatie naar of in het buitenland” ten onrechte gepresenteerd als een “prestatie binnenland”? Vervolgd zul je voor dat laatste in ieder geval niet worden, immers van fiscaal nadeel zal dan geen sprake zijn.

Conclusie

Het (achteraf) weigeren van het btw-nultarief door de Belastingdienst betekent nog niet dat je als ondernemer ook opzettelijk een onjuiste btw-aangifte hebt gedaan en dus strafbaar bent. “Had moeten weten” (van btw-fraude in het buitenland) is in ieder geval onvoldoende om tot een bewezenverklaring van (voorwaardelijk) opzet te komen.

Ook verdient het dwingende karakter van het btw-aangifteformulier als verweer in een strafprocedure aandacht. Het staat in ieder geval vast dat het btw-aangifteformulier een duidelijk onderscheid maakt tussen “prestaties binnenland” (rubriek 1) en “prestaties naar of in het buitenland” (rubriek 3). Op het moment dat je levert aan afnemers in het buitenland is volgens het btw-aangifteformulier rubriek 3 de aangewezen rubriek om de (buitenlandse) omzet in te vullen. Hierbij is nadrukkelijk geen invulveld aanwezig voor omzetbelasting.

Tegen een strafrechtelijke vervolging voor het opzettelijk onjuist doen van een btw-aangifte valt dus het nodige in te brengen. Elke strafzaak blijft maatwerk, bovengenoemd verweer kan soelaas bieden. Mocht je in deze vervelende situatie zijn beland, laat je dan vooral goed informeren en neem contact op.

Stuur een reactie naar de auteur