Voorkom een naheffingsaanslag: Verleggingsregeling niet van toepassing als u de identiteit van uw afnemer niet heeft vastgesteld!

Alle pagina's gelinkt aan

Bent u ondernemer voor de btw en past u de verleggingsregeling toe? Let op! Zorg er altijd voor dat u de identiteit van uw afnemer vaststelt en dat vastlegt in uw administratie. Doet u dit niet? Dan kunt u nadien niet bewijzen dat u de verleggingsregeling mocht toepassen, zo oordeelde de Hoge Raad in een uitspraak van 12 mei 2023. U loopt dan het risico dat de Belastingdienst btw bij u komt naheffen.

In dit blog bespreek ik de volgende vragen:

- Wat is de achtergrond van de verleggingsregeling?

- Aan welke voorwaarden moet u voldoen om de verleggingsregeling toe te passen?

- Hoe controleert u de identiteit van uw afnemer?

- In welke situaties mag u de verleggingsregeling niet toepassen of is het verstandig de verleggingsregeling achterwege te laten?

Achtergrond van de verleggingsregeling

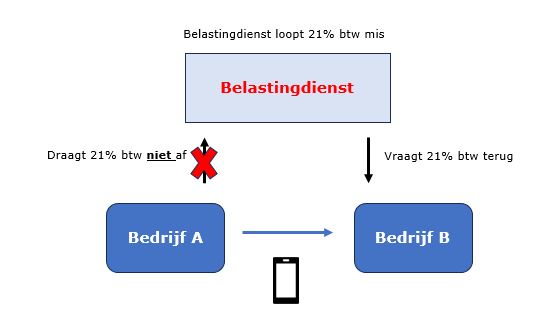

De wetgever wilde met de verleggingsregeling[1] voorkomen dat de schatkist inkomsten misloopt. Dit laatste gebeurt in de volgende situatie. Leverancier A (hierna ‘A’) brengt 21% btw in rekening op een factuur aan afnemer B (hierna ‘B’). B betaalt het factuurbedrag aan A en brengt de daarin begrepen btw in aftrek als voorbelasting. Als A de gefactureerde btw niet aan de Belastingdienst voldoet, maar met de noorderzon vertrekt, dan loopt de Belastingdienst omzetbelasting – dus belastinginkomsten – mis.

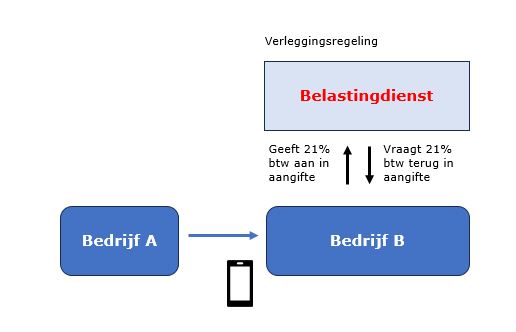

Om een stokje te steken voor het niet-nakomen van deze fiscale verplichting door A, is de verleggingsregeling in het leven geroepen. De verleggingsregeling zorgt ervoor dat niet langer A btw hoeft af te dragen, maar dat deze verplichting wordt neergelegd bij (verlegd naar) B. B moet in zijn aangifte dus 21% (inkoop)btw aangeven en het verschuldigde bedrag aan de fiscus betalen. B mag deze btw (in beginsel) gelijk in aftrek nemen in diezelfde aangifte. Per saldo is B dus geen btw verschuldigd, maar wel wordt op die manier voorkomen dat A er met de btw vandoor kan gaan.

Het doel van de verleggingsregeling is de vereenvoudiging van de omzetbelasting en het tegengaan van btw-fraude door misbruik van het systeem van de omzetbelasting. De verleggingsregeling geldt alleen voor bepaalde sectoren waarin fraudegevoelige diensten worden verleend of fraudegevoelige goederen worden geleverd. Om welke diensten en goederen het gaat, bespreek ik in de volgende paragaaf.

Voorwaarden voor het toepassen van de verleggingsregeling

Om de verleggingsregeling toe te passen moet de ondernemer aan twee voorwaarden voldoen. Voldoet de ondernemer aan beide voorwaarden, dan is hij verplicht de verleggingsregeling toe te passen. De voorwaarden luiden als volgt:

- Er moet sprake zijn van het verrichten van bepaalde diensten of de levering van bepaalde goederen;

- Diensten: diensten verricht door onderaannemers en de terbeschikkingstelling van personeel in de sectoren bouw, metaalconstructiebouw en scheepsbouw;

- Goederen: zoals slompen[1], schroot, ferro-metaal, goud en elektronische goederen zoals – voor zover het gaat om een levering van € 10.000 of meer – mobiele telefoons, geïntegreerde schakelingen, spelcomputers, tablet pc’s en laptops;

- De diensten moeten zijn verleend dan wel de goederen moeten zijn geleverd aan een ondernemer.

De uitspraak van 12 mei 2023 van de Hoge Raad ziet specifiek op de tweede voorwaarde. De Hoge Raad oordeelde dat voor het toepassen van de verleggingsregeling de identiteit van de afnemer bekend moet zijn. Zo kan de Belastingdienst haar controletaak uitoefenen, wat bijdraagt aan een juiste inning van omzetbelasting. Is de identiteit van de afnemer niet bekend, dan kan de ondernemer de verleggingsregeling niet toepassen. Maar hoe kan een leverancier zich ervan vergewissen wie zijn afnemer is?

Zo stelt u de identiteit van uw afnemer vast!

Een ondernemer die wil presteren onder verlegging van de verplichting om btw aan te geven en te voldoen, moet volgens de Hoge Raad de identiteit van zijn afnemer vaststellen. Om de identiteit van een afnemer vast te stellen, moet de ondernemer in ieder geval het btw-identificatienummer controleren.

Toch raad ik het elke ondernemer die de verleggingsregeling wil toepassen aan nog een stap verder te gaan dan alleen de verificatie van het btw-identificatienummer. Hier volgen een aantal tips voor de uit te voeren controle. Zo voorkomt de ondernemer dat hij in een later stadium een discussie krijgt met Belastingdienst over de vraag of hij de btw terecht naar zijn afnemer heeft verlegd. Met het uitvoeren van de volgende controles en het bewaren van deze controles in de administratie staat een ondernemer sterker in een discussie met de Belastingdienst.

Voordat ik de tips bespreek, maak ik eerst onderscheid tussen enkele hierna door mij te gebruiken definities:

- De afnemer: dit is de onderneming (meestal een bedrijf in de vorm van een rechtspersoon) die de diensten of goederen afneemt, bijvoorbeeld bedrijf A;

- Vertegenwoordiger van de afnemer: degene die bevoegd is namens de afnemer te handelen en namens de afnemer (het bedrijf) diensten of goederen af te nemen. Dit is de bestuurder die bevoegd is voor het bedrijf op te treden (bijvoorbeeld de heer A, bestuurder van bedrijf A) of degene die door de bestuurder gemachtigd is (bijvoorbeeld de heer A machtigt de heer B);

- De feitelijke afnemer: dit is degene die zich bij u meldt om de diensten of goederen af te nemen/op te halen. In geval van fraude is de feitelijke afnemer iemand anders dan de vertegenwoordiger van de afnemer. Als geen sprake is van fraude dan zijn de vertegenwoordiger van de afnemer en de feitelijke afnemer één en dezelfde. (Voorbeeld van fraude: de heer C zegt door bestuurder A, bestuurder van bedrijf A, gemachtigd te zijn en de goederen namens bedrijf A op te komen halen).

Dan nu de tips. De ondernemer moet, voordat hij diensten verleent dan wel goederen levert, controleren:

- Of zijn afnemer een geldig btw-identificatienummer heeft;

- Of de feitelijke afnemer handelingsbevoegd is om voor het bedrijf waarvan hij het btw-identificatienummer afgeeft op te treden. Een ondernemer kan dit controleren aan de hand van een machtiging van de bestuurder. Wie de bestuurder is kan de ondernemer vinden in een KvK-uittreksel;

- De identiteit van de feitelijke afnemer overeenkomt met de gegevens van de bestuurder of van de gemachtigde door middel van controle van een legitimatiebewijs.

Ad. 1) Nederlands btw-identificatienummer van de afnemer

De ondernemer die presteert onder verlegging van btw kan en moet het btw-identificatienummer van zijn afnemer controleren in VIES-systeem (VAT Information Exchange System, een database van de Europese Commissie). Om te kunnen verleggen moet het btw-identificatienummer van de afnemer geldig zijn. Op de VIES-website kan nagegaan worden:

- Of het btw-identificatienummer geldig/actief is;

- Wat de naam is van de onderneming waaraan het btw-identificatienummer is gekoppeld, en;

- De adresgegevens van de onderneming.

Ad. 2) Handelingsbevoegdheid

Het is mogelijk dat de feitelijke afnemer zich voordoet als bestuurder of gemachtigde die bevoegd is te handelen namens het bedrijf dat de prestatie “zogenaamd” afneemt, terwijl dat feitelijk niet het geval is. Gevolg is dat de leverancier geen btw in rekening brengt en dat het bedrijf waarvan de leverancier het btw-identificatienummer heeft gekregen, de btw over de leveringen niet aangeeft en voldoet. Dit bedrijf is immers in werkelijkheid niet betrokken bij de leveringen en dus niet de afnemer. De feitelijke afnemer, in dit geval een fraudeur die het btw-identificatienummer van het bedrijf heeft misbruikt, zal de btw ook niet aangeven en voldoen. De bedrogen leverancier riskeert een naheffingsaanslag.

Het is dus van belang dat de leverancier controleert of degene die stelt namens het bedrijf, waarvan de ondernemer het btw-identificatienummer heeft gekregen, te handelen, daartoe bevoegd is. Dit kan op de volgende manieren:

- Controle bij de Kamer van Koophandel (hierna ‘KvK’). Bij de KvK staat vermeld wie namens het bedrijf mag handelen.

- Degene die op basis van het KvK-uittreksel handelingsbevoegd is, kan iemand anders machtigen. Dit blijkt dan uit een machtiging. Bij de bestuurder die zou hebben gemachtigd kan worden nagegaan of hij de persoon die zich als gemachtigde presenteert inderdaad heeft gemachtigd.

Ad. 3) Identiteit van de feitelijke afnemer

De leverancier moet altijd om het identiteitsbewijs vragen van degene die de goederen afhaalt (de feitelijke afnemer) en verifiëren of de naam op het identiteitsbewijs overeenkomt met óf de naam van de bestuurder óf de naam van degene die door de bestuurder is gemachtigd. Vervolgens moet de leverancier controleren of de foto op het identiteitsbewijs overeenkomt met het uiterlijk van degene die voor hem staat (de feitelijke afnemer).

Know Your Customer (KYC)-dossier

Het is raadzaam om een volledig KYC-dossier aan te leggen, waarin u alle controlehandelingen bewaart. In het dossier moet in ieder geval een print screen van de VIES-check, het uittreksel van de KvK, een kopie van het Identiteitsbewijs van de feitelijke afnemer een eventuele machtiging worden bewaard.

Door de uitgevoerde checks vast te leggen in een KYC-dossier staat een ondernemer in een eventuele procedure tegen de Belastingdienst sterker. De ondernemer kan immers bewijzen dat hij aan zijn controleverplichtingen heeft voldaan en dat hij de verleggingsregeling mocht toepassen. De ondernemer moet het klantdossier minimaal zeven jaar in de administratie bewaren.

Wel of geen verleggingsregeling toepassen?

In de volgende situaties mag de verleggingsregeling niet worden toegepast:

- De feitelijke afnemer geeft überhaupt geen btw-identificatienummer. In dit geval mag u de verleggingsregeling niet toepassen en bent u verplicht btw in rekening te brengen;

- De feitelijke afnemer geeft een ongeldig btw-identificatienummer, ook in dit geval mag u de verleggingsregeling niet toepassen.

In de volgende situaties doet u er goed aan de verleggingsregeling achterwege te laten:

- De feitelijke afnemer zegt namens het bedrijf – waarvan hij het btw-identificatienummer heeft gegeven – te mogen optreden, maar kan geen machtiging overleggen. In de praktijk is het niet ongebruikelijk dat de feitelijke afnemer geen machtiging heeft en dat er toch sprake is van een bonafide transactie. Sta op uw strepen en vraag toch een machtiging;

- De feitelijke koper zegt dat hij zijn identiteitsbewijs niet bij zich heeft. Hij geeft u hier elke keer een andere reden voor. U kunt hem dus niet identificeren. In zo’n situatie moet een alarmbelletje gaan rinkelen. Pas de verleggingsregeling niet toe, zolang u hem niet heeft kunnen identificeren.

Conclusie

Let als ondernemer zijnde goed op of u de verleggingsregeling wel mag toepassen. Als de ondernemer niet in staat is de identiteit van de afnemer vast te stellen, dan is hij verplicht btw in rekening te brengen. Eveneens wanneer de feitelijke afnemer niet geïdentificeerd kan worden doet een ondernemer er goed aan het btw-tarief in rekening te brengen. Als de ondernemer de verleggingsregeling toepast, terwijl de identiteit van de afnemer of de identiteit van de feitelijke afnemer niet bekend is, dan kan hij worden geconfronteerd met een naheffingsaanslag inclusief (vergrijp)boete.

[1] Artikel 12 lid 5 Wet op de omzetbelasting 1968 jo. artikel 24b/24ba/24bb Uitvoeringsbesluit omzetbelasting 1968.

[2] Oude materialen, oude materialen ongeschikt voor hergebruik in dezelfde staat, industrieel en niet-industrieel afval, afval voor hergebruik, gedeeltelijk verwerkt afval, schroot, en bepaalde goederen en diensten benoemd in artikel 24bb Uitvoeringsbesluit Omzetbelasting.

Stuur een reactie naar de auteur