Wet Melding Ongebruikelijke Transacties – Wet Identificatie bij Dienstverlening

Alle pagina's gelinkt aan

1. De Wet melding ongebruikelijke transacties en de Wet identificatie bij dienstverlening

(bijgewerkt tot en met 1 april 2006)

Sinds 1 juni 2003 zijn de al sinds 1994 op financiële instellingen van toepassing zijnde Wet melding ongebruikelijke transacties, kortweg de Wet MOT en de Wet identificatie bij dienstverlening, veelal aangeduid als de WID, ook van toepassing op de (meeste) diensten van dienstverleners als accountants en belastingadviseurs. Met deze twee wetten zijn (grofweg) alle MKB-adviseurs verplicht hun cliënten te identificeren voorafgaande aan het verlenen van de verlangde dienst, en zijn ze tevens verplicht om gebruikelijkheden die hen in het kader van de dienstverlening ter kennis komen, te melden bij het Meldpunt Ongebruikelijke Transacties te Zoetermeer, een dienst van het ministerie van Justitie. Bovendien is de adviseur gehouden te zwijgen over het feit dat het kantoor bepaalde aangelegenheden meldenswaard heeft bevonden en tot melding is overgegaan.

Bij Koninklijk Besluit [1] van 24 februari 2003 (het zevende achtereenvolgende afzonderlijke besluit op rij) is opnieuw verdergaand uitvoering gegeven aan de toepassing van de Wet MOT en de WID.[2] Bij dit aanwijzingsbesluit is de werkingssfeer van de wetten uitgebreid tot enerzijds advocaten, (kandidaat-)notarissen en gelijksoortige juridische beroepen, en anderzijds accountants (RA’s en AA’s), belastingadviseurs en personen die ‘anderszins zelfstandig onafhankelijk beroeps- of bedrijfsmatig bedrijfseconomische of fiscale werkzaamheden verrichten’.

Dit onderdeel van het DFH heeft tot doel inzicht te verstrekken in de verplichtingen voor (alle) dienstverlenende beroepen die voortvloeien uit de hiervoor bedoelde regelgeving. De Nederlandse Federatie van Belastingadviseurs (NFB), het Koninklijk Nederlands Instituut voor Registeraccountants (NIVRA), de Nederlandse Orde van Accountants Administratieconsulenten (NOvAA) en de Nederlandse Orde van Belastingadviseurs (NOB) hebben in onderling overleg, alsmede in overleg met enkele bij deze organisaties aangesloten grote kantoren, redelijke en praktijkgerichte richtsnoeren[3] opgesteld voor de interpretatie van deze wetgeving (o.a. te raadplegen via de website van de NOB en van de SRA). Naast de teksten van de regelgeving zelf en de parlementaire toelichting daarop, is deze bijdrage tevens gebaseerd op interpretaties ontleend aan deze richtsnoeren.

1.1 De totstandkoming van de Wet MOT

Anders dan in de Verenigde Staten vormt in Europa niet zozeer de handel in drugs[4], maar de georganiseerde geweldscriminaliteit en de daarmee te behalen opbrengsten, in 1980 de aanleiding voor de Raad van Europa een aanbeveling[5] te doen tot het treffen van maatregelen tegen de overboeking en bewaring van gelden van criminele oorsprong. Pas een goede tien jaar later, om precies te zijn op 10 juni 1991, volgt de Europese witwasrichtlijn: Richtlijn 91/308/EEG tot voorkoming van het gebruik van het financiële stelsel voor het witwassen van geld. Ter uitvoering van deze rechtstreeks verbindende werking hebbende richtlijn treden op 1 februari 1994 de Wet identificatie bij financiële dienstverlening – WIF, de voorloper van de WID – en Wet MOT in werking. Deze wetten verplichten onder andere banken en wisselkantoren cliënten te identificeren en ongebruikelijke transacties te melden. Naar verluidt heeft het hierdoor aangescherpte toezicht door banken tot gevolg gehad dat bij witwassen van crimineel geld hoe langer hoe 9meer de hulp van adviseurs wordt ingeroepen.

Door de gebeurtenissen in New York en Washington op 11 september 2001 raken de voorgenomen maatregelen om de gesignaleerde inschakeling van professionele dienstverleners in te dammen, in een stroomversnelling. Nog vóór de ingangsdatum op 28 december 2001 van de gewijzigde witwasrichtlijn[6] wijzigt Nederland op 13 december 2001 de Wet MOT en de voorloper van de WID.[7] Door deze wijziging van zowel de witwasrichtlijn als onze nationale wetgeving heeft de meldingsregeling de mogelijkheid gekregen om bij algemene maatregel van bestuur (amvb) de wetten van toepassing te verklaren op bepaalde beroepen en bedrijven en de door hen verleende diensten.[8] Sinds het hiervoor al genoemde aanwijzingsbesluit van 24 februari 2003 is de uitbreiding tot ook de dienstverlenende beroepen met als ingangsdatum 1 juni 2003 een feit.

Op 7 december 2004 hebben de vijfentwintig Europese ministers van Financiën een akkoord bereikt over wijziging van de richtlijn die ten grondslag ligt aan de WID en de Wet MOT.[9] De Nederlandse wetgever is er weer snel bij: op 8 februari 2006. is een voorstel tot wetswijziging bij de Tweede Kamer ingediend.[10] Het wetsvoorstel zorgt ervoor dat beide wetten, maar natuurlijk vooral de Wet MOT, ook gaan zien op de bestrijding van terrorismefinanciering. Verder wordt de uiterste termijn waarbinnen een melding dient te geschieden, verkort tot maximaal veertien dagen en worden de bevoegdheden van de toezichthouder aanzienlijk uitgebreid. Tot slot moet de wetswijziging de administratieve lasten die met deze wetgeving zijn gemoeid, (verregaand) terugdringen.

Volgens een op 17 februari 2006 in opdracht van het ministerie van Financiën verschenen onderzoek wast Nederland jaarlijks 18,5 miljard aan crimineel geld wit. Bovendien blijkt Nederland attractief voor het witwassen van geld en zuigt daardoor buitenlandse criminelen aan. Ik meen hieraan de verwachting te mogen koppelen dat de op korte termijn komende wijziging van de WID en de Wet MOT zeker niet de laatste zal zijn en de roep op verdergaande controle niet snel zal verstommen.

1.2 De identificatie- en meldingsplichtige instellingen

Zoals de nota van toelichting op het aanwijzingsbesluit vermeldt, is er met het oog op de overzichtelijkheid voor gekozen al de zes voorgaande aanwijzingen van instellingen in te trekken en in de nieuwe aanwijzing al de instellingen en diensten te vermelden die onder de werkingssfeer van de Wet MOT en de WID waren en worden gebracht. Het nadeel van deze keuze voor de overzichtelijkheid is overigens dat, net als de wetten zelf, het aanwijzingsbesluit niet specifiek is toegesneden op de nieuwe uitbreiding en de bijzonderheden daarvan.

Na de creditcardmaatschappijen, wisselkantoren en casino’s, wordt in art. 1 van het besluit onder d. als identificatieplichtige instelling aangewezen de natuurlijk persoon, rechtspersoon of vennootschap die als advocaat, notaris of kandidaat-notaris dan wel in de uitoefening van een gelijksoortig juridisch beroep of bedrijf zelfstandig onafhankelijk beroeps- of bedrijfsmatig werkzaamheden verricht.

Onder e. volgt dan als identificatieplichtige instelling de natuurlijk persoon, rechtspersoon of vennootschap die als openbare registeraccountant, openbare accountant- administratieconsulent, belastingadviseur dan wel anderszins zelfstandig onafhankelijk beroeps- of bedrijfsmatig bedrijfseconomische of fiscale werkzaamheden verricht. Art. 1 sluit nog af met makelaars in onroerende zaken en de geldtransactiekantoren.

Mede omdat de diensten die onder de toepassing van deze wetgeving vallen, niet restrictief door bepaalde beroepsgroepen mogen worden verleend, is in de aanwijzing een zeer ruime omschrijving opgenomen. Het is ook niet zozeer een formeel criterium – in de zin van hoe de professional zich noemt of bij welke beroepsorganisatie hij is aangesloten – maar veeleer een materieel criterium – namelijk wat voor diensten hij verricht – dat maatstaf is bij de beoordeling welke verplichtingen (en uitzonderingen) gelden. Gelijksoortige diensten dienen, ongeacht wie ze verricht, dezelfde plichten met zich te dragen. Accountants en belastingadviseurs worden, aldus de nota van toelichting, als juridisch adviseur beschouwd als ze die (specifiek aangewezen) diensten verrichten die (kennelijk) meer tot het juridisch domein behoren. Ook forensische accountants vallen, in lijn met deze gelijkheidsgedachte, onder de verplichtingen van deze wetgeving zodra ze werkzaamheden verrichten die verband houden met de aangewezen diensten.

Gelet op artikel 4 van de Statuten van het SRA vallen in principe alle SRA-leden onder de uitbreiding en zijn met ingang van 1 juni 2003 dus alle SRA-kantoren in beginsel identificatie- en meldingsplichtig.

Met uitzondering van advocaten en (kandidaat-)notarissen – die op grond van een eigen beroepsmatige verantwoordelijkheid persoonlijk verantwoordelijk zijn voor naleving – is niet de dienstverlener persoonlijk, maar het kantoor waar hij werkzaam is, verplicht aan de nieuwe regelgeving te voldoen. De wetgever is er nadrukkelijk van uitgegaan dat de kantoren voldoende moeite doen om hun administratieve systemen aan te passen en de werknemers over de verplichtingen voor te lichten. De meeste kantoren ontkomen er niet aan om daarnaast ook een ‘compliance officer’ aan te wijzen die over bijzonderheden op uitvoeringsniveau kan worden geraadpleegd en de meldingen kan doen.

1.3 De identificatie- en meldingsplichtige diensten

Het aanwijzingsbesluit maakt onderscheid tussen enerzijds juridische en anderzijds bedrijfseconomische of fiscale dienstverleners. In het verlengde van dit onderscheid sommen de artikelen 2 (ten behoeve van de WID) en 4 (ten behoeve van de Wet MOT) specifiek de diensten op die onder de identificatieplicht, respectievelijk de meldingsplicht worden gebracht.

Als juridische dienst wordt aangemerkt advies of bijstandsverlening bij:[13]

– het aan- of verkopen van onroerende zaken;

– het beheren van geld, effecten, munten, muntbiljetten, edele metalen, edelstenen of andere waarden;

– het oprichten of beheren van vennootschappen, rechtspersonen of soortgelijke lichamen als bedoeld in art. 2, eerste lid, onderdeel b, AWR;

– het aan- of verkopen, dan wel overnemen van ondernemingen;

– werkzaamheden op fiscaal gebied (het verstrekken van belastingadvies, alsmede het verzorgen van belastingaangiften en daarmee verband houdende werkzaamheden);

– het optreden in naam en voor rekening van een cliënt bij enigerlei financiële of onroerendezaaktransactie.

De bedrijfseconomische of fiscale diensten zijn:[12]

– (wederom) het verstrekken van belastingadvies, alsmede het verzorgen van belastingaangiften en daarmee verband houdende werkzaamheden;

– het verrichten van werkzaamheden in verband met het samenstellen, beoordelen of controleren van de jaarrekening of het voeren van administraties.

1.3.1 Het beheren van geld, effecten, munten, muntbiljetten, edele metalen, edelstenen of andere waarden

Afgezien van het, bijvoorbeeld op een derdenrekening, daadwerkelijk fysiek voor een bepaalde derde beheren van geld, gaat het de wetgever bij deze dienst ook om het verlenen van bijstand bij het openen van een (bank)rekening en het adviseren over in welke landen of bij welke instellingen de opgesomde middelen kunnen worden ondergebracht

1.3.2 Het oprichten of beheren van vennootschappen, rechtspersonen of soortgelijke lichamen

De nota van toelichting bij het aanwijzingsbesluit verduidelijkt op dit punt dat het niet te gaat om het interne beheer van vennootschappen, zoals het bepalen van de bedrijfsstrategie of de besluitvorming omtrent investeringen. Het gaat om advisering bij de juridische vormgeving van een onderneming.

1.3.3 Het verrichten van werkzaamheden in verband met het samenstellen, beoordelen of controleren van de jaarrekening

Volgens de door de beroepsorganisaties opgestelde richtsnoeren gaat het bij deze diensten tevens om het opstellen van een jaarrekening aan de hand van door de cliënt aangeleverde gegevens zonder dat sprake is van een controle-, beoordelings- of samenstellingsopdracht. Onder de jaarrekening wordt behalve het geheel van (de toelichting op) de balans en winst-& verliesrekening als bedoeld in art. 361, eerste lid, Boek 2 BW, tevens vergelijkbare 2financiële informatie verstaan.

1.4 Uitzonderingsbepaling

De Wet MOT bepaalt dat alle werkzaamheden van een advocaat of notaris van de identificatieplicht en meldingsplicht zijn uitgezonderd, voor zover ze betrekking hebben op het bepalen van de rechtspositie van een cliënt, diens vertegenwoordiging in rechte en de advisering daarover, het instellen of vermijden van een rechtsgeding daaronder begrepen.[13]De WID kent niet een soortgelijke bepaling, maar deze wet moet, in ieder geval in dit opzicht, worden gezien als regelgeving die dienstig is aan de bruikbaarheid (vanuit opsporingsoogpunt) van de meldingsregeling. Zonder identificatie van de cliënt en vastlegging van de gegevens is blote melding van ongebruikelijke transacties immers weinig zinvol.

In het aanwijzingsbesluit is deze uitsluiting van aangewezen diensten uitgewerkt in de gelijkluidende bepalingen van art. 2, tweede lid voor wat betreft de WID en art. 4, tweede lid voor wat betreft de Wet MOT. De hiervoor genoemde identificatie- en meldingsplichtige ‘juridische’ diensten verricht door een advocaat, notaris of kandidaat- notaris vallen buiten de regeling, voor zover die werkzaamheden betrekking hebben op rechtspositiebepaling en vertegenwoordiging in rechte, dan wel de advisering daaromtrent. Het laatste geldt niet voor het optreden in naam en voor rekening van een cliënt, maar in het kader van procederen laat zich dat ook slecht denken.

1.4.1 De vertegenwoordiging in rechte

In de nota van toelichting bij het aanwijzingsbesluit valt voorts te lezen: ‘Aangezien uit de advisering over het onderwerp van dit besluit naar voren is gekomen dat beroepsbeoefenaren die belastingadvies geven, hun cliënten eveneens in rechte vertegenwoordigen in fiscale procedures voor de Belastingkamer van het Gerechtshof en de Hoge Raad, is in artikel 2, derde lid, en artikel 4, derde lid, voor een ieder die belastingadvies geeft ook een gelijke waarborg geregeld.’[14] Voor zover werkzaamheden op fiscaal gebied betrekking hebben op de bepaling van de rechtspositie van een cliënt, diens vertegenwoordiging in rechte en de advisering daarover – het instellen of vermijden van een rechtsgeding daaronder begrepen – zijn deze dus in elk geval uitgesloten van de regeling.

Hoewel de uitzondering voor vertegenwoordiging in rechte aldus stellig is geformuleerd en zich uitstrekt tot alle dienstverleners die aan zulke vertegenwoordiging doen, is er onduidelijkheid wat onder een rechtsgeding valt. Ontleend aan de antwoorden op veelgestelde vragen op de sites van respectievelijk de toezichthouder, het Bureau Financieel Toezicht (BFT) en de NOB is er verschil van inzicht over de vraag of het indienen van een bezwaarschrift onder een vrijstelling als bedoeld in de WID en de Wet MOT valt. Volgens het BFT vormt het indienen van een bezwaarschrift tegen een belastingaanslag onderdeel van de aanslagregeling en kan dit niet worden gezien als vertegenwoordiging in rechte, noch als het geven van advies voor, tijdens en na een rechtsgeding, noch als het voorkomen van een rechtsgeding. Het is daarmee niet vrijgesteld. Slechts advisering over de mogelijkheden van beroep en werkzaamheden met betrekking tot die beroepsprocedure vallen onder de vrijgestelde vertegenwoordiging in rechte. De NOB meent daarentegen dat een bezwaarschriftprocedure eveneens onder de reikwijdte van de term ‘rechtsgeding’ valt, omdat anders de vrijstelling ex art. 2, lid 3 en art. 4 lid 3 AMvB een dode letter zou zijn.

Niet fiscaaljuridische geschillenbeslechting is slechts vrijgesteld, indien de adviseur (tevens) advocaat of (kandidaat-)notaris is. Het afgeleide verschoningsrecht brengt wel met zich mee dat deze (overige) juridische diensten onder de uitzondering vallen indien en voor zover ze door een andere dienstverlener worden verricht in opdracht van een advocaat of (kandidaat-) notaris.[15] De strekking van het afgeleid verschoningsrecht wordt door het BFT echter ook beperkter uitgelegd dan de beroepsorganisaties dat plegen te doen

1.4.2 Het bepalen van de rechtspositie: een verkennend gesprek

Het bepalen van de rechtspositie van cliënten moet volgens de nota van toelichting op het aanwijzingsbesluit ‘restrictief’ worden uitgelegd en worden gezien in het licht van de geheimhoudingsbepalingen van de diverse beroepsgroepen. Een dienstverlener moet de mogelijkheid krijgen om in een verkennend gesprek te bepalen wat voor diensten worden verlangd en of deze diensten worden verlangd in verband met een procedure. Om op adequate en deugdelijke wijze uitvoering te kunnen geven aan een dergelijke verkenning van een nieuwe opdracht, heeft men het noodzakelijk geacht dat een cliënt in vertrouwen alle informatie kan geven die van belang is om die beoordeling te maken. Voor zover de dienstverlener zich beperkt tot deze inventarisatie, dan wel wanneer duidelijk is geworden dat het om uitgezonderde diensten gaat, is de vertrouwelijkheid van het initiële gesprek door de wetgever gewaarborgd.

Gelet op de bewoordingen van de uitzonderingsbepaling, alsmede van de toelichting daarop, is bijvoorbeeld bij een cliënt die al heeft laten weten dat hij zijn administratie wil laten verzorgen, de vertrouwelijkheid van het eerste gesprek niet gewaarborgd. Dan geldt de identificatie- en meldingsplicht voor de adviseur vanaf het eerste moment zonder beperkingen. Behoedzaamheid bij de intake blijft dus zeker geboden.

1.4.3 De uitzondering voor juridisch advies

Na de wetswijziging van de WID en de Wet MOT, maar vóór de definitieve vaststelling van de tekst van de (considerans van de) Europese richtlijn – waarop onze wetgever dus heeft geanticipeerd – heeft Overweging 17 als onderdeel van de considerans haar definitieve vorm gekregen. Ze luidt als volgt: ‘Wanneer echter onafhankelijke leden van wettelijk erkende en gecontroleerde beroepsgroepen, zoals advocaten, de rechtspositie van een cliënt bepalen of een cliënt in rechte vertegenwoordigen, is het niet aangewezen om deze beroepsbeoefenaren voor deze activiteiten krachtens de richtlijn een verplichting op te leggen vermoedens van witwassen te melden. Er moeten vrijstellingen zijn van elke verplichting om informatie te melden die is verkregen voor, tijdens of na een gerechtelijke procedure, of bij het bepalen van de rechtspositie van een cliënt. Bijgevolg blijft juridisch advies onderworpen aan de beroepsgeheimhoudingsplicht, tenzij de juridisch adviseur deelneemt aan witwasactiviteiten, het juridisch advies voor witwasdoeleinden wordt verstrekt, of de advocaat weet of redenen heeft om aan te nemen dat zijn cliënt juridisch advies wenst voor witwasdoeleinden.’

De Algemene Raad van de Nederlandse Orde van Advocaten is van mening dat de hiervoor behandelde uitzonderingsbepaling onvoldoende recht doet aan Overweging 17. De interpretatie van de Algemene Raad komt erop neer dat elk advies van (in ieder geval) een advocaat onder de uitzondering zou moeten vallen, tenzij de advocaat instrumenteel aan het witwassen is. De Raad van State onderschrijft in zijn advies over het aanwijzingsbesluit de opvatting van de Algemene Raad niet. Duidelijk is dat er implementatieverschillen zijn ontstaan tussen de verschillende lidstaten en dat de (straf)rechter te zijner tijd hierover wel het definitieve oordeel zal vellen.

1.5 Sancties

Tot aan de inwerkingtreding van het hiervoor genoemde wijzigingsvoorstel van de WID en de Wet MOT bestaat alleen de mogelijkheid om strafrechtelijk op te treden tegen onvolkomenheden in de uitvoering van deze regelgeving. Er vanuit gaande dat de wijziging (nagenoeg) ongeschonden door de Eerste Kamer komt, zal na de inwerkingtreding daarvan ook bestuurlijke beboeting en het opleggen van dwangsommen tot de mogelijkheden gaan horen.

Strafrechtelijke afdoening is geïndiceerd, aldus de memorie van toelichting op de wetswijziging, indien de inbreuk een aanzienlijke normatieve lading heeft. Veelvoorkomende overtredingen van geringe ernst, die betrekkelijk eenvoudig zijn vast te stellen, kunnen bestuurlijk worden afgedaan.

1.5.1 Strafrechtelijk optreden

Niet (juist) identificeren, niet (tijdig) melden, niet voldoen aan verzoeken om extra inlichtingen, of de cliënt inlichten dat er is gemeld, levert een economisch delict op. Bij opzettelijke schending riskeert de adviseur een gevangenisstraf van maximaal twee jaar of een boete van € 11.250. De onopzettelijke, maar wel voldoende onzorgvuldige ‘dader’ hangt zes maanden of dezelfde boete boven het hoofd.

Naar alle waarschijnlijkheid zullen de strafrechtelijke consequenties van schending van de meldingsregeling vooral worden gehanteerd bij vermoedens van (moeilijk bewijsbare) betrokkenheid van de adviseur bij de criminele activiteiten zelf,

Met de opsporing van deze delicten is de FIOD-ECD belast.

1.5.2 Bestuurlijke beboeting

Min of meer vergelijkbaar met de criteria en het juridische begrippenkader dat bekend is uit de fiscale beboeting, wordt het na de wetswijziging mogelijk om het kantoor waar de adviseur werkzaam is, te gaan beboeten. De hoogte van de boete wordt gekoppeld aan de omzet. De basisboete van € 5.445 wordt vermenigvuldigd met een factor half bij een omzet van minder dan € 45.400, oplopend tot een factor vier bij een omzet van ten minste € 453.800.

De komende regeling voorziet voorts in het doen van een kennisgeving (hierover onder 1.6 meer), zo nodig na te leven onder verbeurte van een dwangsom, bepaalt dat een bestuurlijke boete wordt opgelegd bij beschikking en dat deze binnen zes weken moet worden betaald. Ook bij deze bestuurlijke boete gaat de una via gedachte gelden: bestraffing sluit beboeting uit en vice versa. De mogelijkheid om te beboeten verjaard na drie jaar. Dienstverleners die zijn onderworpen aan tuchtrechtspraak kunnen overigens geen dwangsommen opgelegd krijgen, noch worden beboet. Dit geldt dus voor notarissen, advocaten en RA’s. In geval van een geconstateerde overtreding door deze dienstverleners zal het BFT bij de desbetreffende tuchtrechter een zaak aanhangig moeten maken. Tot slot, maar zeker niet onbelangrijk, bevat het wetsvoorstel een schandpaalbepaling, in de zin dat de beboeting of het opleggen van een dwangsom ter openbare kennis kan worden gebracht.

Gelet op het gemak waarmee in de fiscale wereld thans verzuimboetes worden opgelegd, kan dit systeem de dienstverlener wel eens duur komen te staan.

1.6 Toezicht

Het Bureau Financieel Toezicht (BFT) is de aangewezen toezichthouder voor de naleving van de identificatie- en meldplicht voor de aangewezen beroepsgroepen. Het toezicht op de huidige wetgeving is voornamelijk preventief van aard en gericht op adequate implementatie en interne controle van de regelgeving. Slechts grove inbreuken op het systeem gaan het strafrechtelijk circuit in. Hoewel volgens de wetgever de nadruk blijft liggen op preventie, worden de bevoegdheden van de toezichthouder in het wetsvoorstel fors uitgebreid. Behalve dat het BFT bij het meldpunt gegevens mag opvragen over het meldgedrag van een specifieke dienstverlener, mag het straks ook specifieke aanwijzingen geven aan dienstverleners over de implementatie van en het voldoen aan de regelgeving, alsmede over de opleiding en training van werknemers. Het opvolgen van die aanwijzingen kan worden afgedwongen via dwangsommen. Bovendien – zoals gezegd – kunnen inbreuken worden beboet. Aan de politieke wens dat de toezichthouder zich actief gaat opstellen en algemene controles gaat houden is inmiddels daadwerkelijk de daad gevoegd. De eerste controles en schermutselingen hebben plaats gehad. Het BFT ventileert op haar website opvattingen over bepaalde problemen, geeft tips,[16] beantwoordt veelgestelde vragen en heeft werkdocumenten geplaatst die de taak van onder meer de juridische beroepsgroepen zouden moeten vergemakkelijken. Deze werkdocumenten zijn uitvoerige vragenlijsten, waaruit in elk geval valt te destilleren waar het de toezichthouder om te doen is. Als ze een indicatie vormen voor de verplichtingen die daar kennelijk bij horen, is er bij alle kantoren nog veel werk aan de winkel en zullen de protocollen niet alleen veel uitvoeriger moeten worden, maar zal ook de aannameprocedure erg uitgebreid en ingewikkeld worden. Nog immer voert het BFT overleg met verschillende representatieve beroepsorganisaties om te komen tot toezichtarrangementen met betrekking tot de implementatie van de WID en de Wet MOT, het auditten van die implementatie en uiteraard de wijze waarop het BFT zo’n audit weer toetst.

2. De identificatieplicht

Sinds 1 juni 2003 moeten ingevolge de WID nieuwe cliënten, en bij het aanvaarden van een nieuwe opdracht bestaande cliënten, op voorgeschreven wijze worden geïdentificeerd. De verplichte vaststelling van de identiteit van de cliënt dient plaats te vinden voordat een (nieuwe) dienst wordt verricht. Het lijkt derhalve aanbevelenswaardig om van bestaande cliënten met een doorlopende opdracht de identiteit op geldige wijze vast te stellen en te registreren, al is het maar om discussie over wat nu een nieuwe dienst oplevert en vertragingen bij het verlenen van een nieuwe dienst te voorkomen. Registratie van de gegevens is overigens eenmalig: er bestaat geen verplichting om bij wijziging van de gegevens, dan wel bij het aanvaarden van een nieuwe dienst, opnieuw tot identificatie over te gaan.[17]

2.1 Identificatie van de cliënt

In beginsel wordt ervan uitgegaan dat de cliënt in persoon verschijnt. De cliënt is de natuurlijke persoon of rechtspersoon aan wie de dienst wordt verleend. Bij dienstverlening aan groepen van rechtspersonen kan worden aangenomen dat de rechtspersoon die de opdracht bevestigt of, wanneer geen expliciete bevestiging plaatsvindt, de betaler van de declaratie de cliënt is, tenzij deze geen belang heeft bij de te verrichten dienst. Om deze reden kan het handig zijn om zo hoog mogelijk in de vennootschappelijke structuur te identificeren.

Samenwerkingsverbanden en kantoren met meerdere vestigingen zullen in de regel als dezelfde instelling in de zin van de WID worden aangemerkt. Na de eerste identificatie vereist een interne doorverwijzing naar een andere dienstverlener binnen dezelfde organisatie, ook al werkt deze op een andere vestiging, derhalve geen additionele werkzaamheden. Bij doorverwijzingen van een dienstverlener van buiten de eigen organisatie kan, wanneer het vertrouwen in deze dienstverlener dat rechtvaardigt, de identificatie door de verwijzer worden verricht. De verantwoordelijkheid berust dan wel bij de nieuwe adviseur.

Bij niet-generieke vragen van andere adviseurs moet worden achterhaald om welke achterliggende cliënt het gaat en moet deze op de gebruikelijke wijze worden geïdentificeerd, dan wel uitdrukkelijk worden vastgesteld dat de adviseur die de vraag stelt voor deugdelijke identificatie van die cliënt heeft zorggedragen. Als de vraag redelijkerwijs niet specifiek genoeg is om toegespitst te zijn op een achterliggende cliënt, kan worden volstaan met identificatie van de vragensteller.

Bij verwijzingen door een ‘goedgekeurde’ financiële instelling is van de cliënt geen formele identificatie meer nodig, mits de financiële instelling daar al voor heeft zorggedragen. Sinds de laatste wijziging van de uitvoeringsregeling van de WID[18] mogen al diegenen die op grond van de WID identificatieplichtig zijn en een cliënt krijgen via een in één van de EU-lidstaten gevestigde advocaat of (kandidaat-)notaris, afgaan op de identificatie die deze beroepsbeoefenaar al heeft verricht. Voorwaarde is wel dat de verwijzende advocaat of (kandidaat-)notaris is geïdentificeerd en dat duidelijk is dat identificatie van de cliënt overeenkomstig de wettelijke vereisten heeft plaatsgevonden. De beroepsorganisaties hebben zich beklaagd over het feit dat deze uitbreiding is beperkt tot genoemde beroepsbeoefenaren, hetgeen immers strijdig is met de doelstelling van de Wet MOT en de WID om voor gelijksoortige diensten dezelfde verplichtingen in het leven te roepen, maar dit beklag heeft (totnogtoe) niet geresulteerd in een uitbreiding van de vrijstelling tot accountants en belastingadviseurs.

Hoewel het (zelf) maken van een kopie van het originele identiteitsdocument uitgangspunt is in de WID, volstaat bij particulieren het opvragen van een kopie van het document en het vastleggen van het nummer daarvan, op het moment dat er door die persoon een betaling is verricht via een erkende bank. Tot de erkende banken behoren in ieder geval alle EU banken (met vergunning).

2.1.1 De natuurlijke persoon als cliënt

Bij natuurlijke personen is de instelling verplicht na te gaan of degene die voor de dienstverlener verschijnt, voor zichzelf optreedt. Is dit niet zo, dan dient de achterliggende persoon te worden geïdentificeerd. Bij een handelsonbekwame cliënt kan worden volstaan met identificatie van de wettelijk vertegenwoordiger. De identiteit dient te worden vastgesteld via:

– een geldig reisdocument in de zin van de Paspoortwet (zowel Nederlandse als buitenlandse paspoorten);

– een geldig Nederlands rijbewijs;

– een Nederlands vreemdelingendocument;

– een door de minister aangewezen document.

2.1.2 Een Nederlandse rechtspersoon als cliënt

Identificatie van een Nederlandse rechtspersoon, dan wel een buitenlandse rechtspersoon die in Nederland is gevestigd, dient plaats te vinden met behulp van een gewaarmerkt uittreksel uit het register van de Kamer van Koophandel (KvK). Een via de mail ontvangen elektronisch gewaarmerkt uittreksel volstaat eveneens. Daarnaast kan een door een in Nederland gevestigde notaris opgemaakte akte worden gehanteerd. Een Nederlandse publiekrechtelijke rechtspersoon kan tevens worden geïdentificeerd aan de hand van een verklaring van het bestuursorgaan.

De identiteit van kerkgenootschappen kan tevens worden vastgesteld aan de hand van een verklaring van de organisatie waarvan het kerkgenootschap deel uitmaakt. Maakt het geen deel uit van een organisatie, dan kan er worden geïdentificeerd aan de hand van een eigen verklaring van het kerkgenootschap.

2.1.3 Een buitenlandse rechtspersoon als cliënt

Een niet in Nederland gevestigde buitenlandse rechtspersoon moet worden geïdentificeerd aan de hand van een uittreksel uit het officiële handelsregister van de staat waar zich de statutaire zetel van de rechtspersoon bevindt, dan wel met behulp van een notariële verklaring, of een verklaring afgegeven door een andere van de rechtspersoon onafhankelijke functionaris uit die staat. Een ‘legal opinion’ van een (buitenlands) advocatenkantoor, mits niet van de ‘eigen’ advocaat van de rechtspersoon, volstaat.

Overigens voorzien de meeste uittreksels uit Buitenlandse handelsregister niet in alle gegevens die zijn voorgeschreven voor een deugdelijke identificatie. Deze ontbrekende gegevens moeten op andere wijze worden aangevuld door het opvragen van – afhankelijk van de omissie te bepalen – aanvullende documenten. Een buitenlandse publiekrechtelijke rechtspersoon kan tevens worden geïdentificeerd aan de hand van een verklaring van het bevoegde gezag.

2.1.4 Komende wetswijziging

De 3e Richtlijn (zie noot 9) gaat uit van een meer risico georiënteerde benadering. Desondanks gaat de komende wetswijzigingen op een heel aantal onderdelen de regelgeving detailleren, hetgeen tot verdergaande administratieve lasten zal leiden, zonder dat er ook daadwerkelijk (veel) onduidelijkheden worden opgelost. Het voorstel van Wet kent (bovendien) een heel aantal delegatiebepalingen, zodat de toekomst moet uitwijzen of daar op een praktische wijze door de staatssecretaris mee zal worden omgegaan.

De komende wetswijziging voorziet in een vrijstelling van de plicht tot het identificeren van beursgenoteerde ondernemingen en 100% dochtervennootschappen daarvan. Bepleit wordt deze vrijstelling uit te breiden tot door de beursgenoteerde onderneming gecontroleerde vennootschappen.

2.2 Vast te leggen gegevens

De volgende gegevens moeten worden geregistreerd en door de toezichthouder te raadplegen zijn:

– de geslachtsnaam, de voornamen en de geboortedatum (van de vertegenwoordiger), alsmede bij rechtspersonen de rechtsvorm, de statutaire naam en de handelsnaam;

– het adres met huisnummer en postcode, en de woonplaats, alsmede bij rechtspersonen de plaats van vestiging en het land van statutaire zetel;

– de aard, het nummer en de datum en plaats van uitgifte van het document aan de hand waarvan is geïdentificeerd, alsmede bij verklaringen de datum van afgifte en de bepaling dat de functionaris onafhankelijk is;

– de aard van de dienst.

3. De meldingsplicht

Sinds 1 juni 2003 moeten instellingen waar vrije beroepsbeoefenaren werkzaam zijn, een verrichte of voorgenomen ongebruikelijke transactie melden aan het Meldpunt Ongebruikelijke Transacties. Ondanks het feit dat het gaat om ‘witwasactiviteiten’ en ‘transacties’ – woorden die suggereren dat het om duidelijke handelingen moet gaan – is een melding al sneller aan de orde, namelijk ook zonder dat er nog enige handeling heeft plaatsgevonden waarvan bekend is dat deze zijn herkomst vindt in illegale activiteiten.

De komende wetswijziging leidt tot uitbreiding van de meldplicht voor de financiering van terrorisme. Het besef is doorgedrongen dat het financiële stelsel eveneens kan worden misbruikt voor de financiering van terrorisme. Omdat die financiering ook vaak plaatsvindt met crimineel geld, en in elk geval zo heimelijk mogelijk, is bij de bestrijding van deze financieringsstromen aansluiting gezocht bij de WID en de Wet MOT. Bij de financiering van terrorisme wordt overigens zeker niet altijd geld gebruikt dat afkomstig is van misdrijven.

Hoewel het begrip van vóór deze wetswijziging is, zal de verplichting om ook zwartwassen te gaan melden, geen verschil van interpretatie meer opleveren.

In de wettekst komt een nadrukkelijke vermelding van de reikwijdte van de regelgeving. Op diverse plaatsen komt te staan dat de regelgeving het oog heeft op het voorkomen en opsporen van het witwassen van geld en het financieren van terrorisme. Bovendien wordt art. 3, onder a, Wet MOT, waar thans ‘voorkoming en opsporing van – in deze wetgeving bedoelde, (opmerking van de auteur) – misdrijven’ staat, uitgebreid tot ‘bij algemene maatregel van bestuur aangewezen misdrijven’. Deze wijziging maakt het een stuk eenvoudiger om de reikwijdte van de regelgeving uit te breiden tot allerhande andere delicten. Of dit in het huidige, toch fors repressieve klimaat een voorbode is voor een meldplicht bij juridische dienstverleners van al hetgeen in Nederland als ongewenst wordt beschouwd, moet de tijd leren.

3.1 Ongebruikelijke transacties

Niet alleen daadwerkelijk plaatsgevonden, maar ook voorgenomen transacties vallen onder de meldingsplicht. Maar wat is ongebruikelijk? De toelichting op het aanwijzingsbesluit meldt dat het moet gaan om een (voorgenomen) handeling of samenstel van handelingen van of ten behoeve van een cliënt in verband met het afnemen van een (aangewezen) dienst. Daarbij moeten er redenen zijn om te veronderstellen dat deze verband houden met witwassen (en straks dus zwartwassen en de financiering van terrorisme). Het begrip witwassen is bij wet van 6 december 2001 opgenomen in een apart hoofdstuk over de strafbaarstelling van witwassen. Bovendien is toen tevens de strekking van de helingsbepaling verruimd. De huidige specifieke strafrechtelijke bepaling over witwassen is erg ruim. Onder de oude (helings)bepaling was witwassen grofweg het in de bovenwereld brengen van de onzichtbare gelden, verkregen uit met drugs gerelateerde criminaliteit. Onder de op witwassen toegespitste strafbepaling heeft het delict betrekking op alle hoge opbrengsten verkregen uit criminele betrokkenheid bij het plegen van ernstige strafbare feiten, waaronder in ieder geval fraude. Alle lidstaten die onder de Europese witwasrichtlijn[19] vallen, waaronder dus Nederland, is uitdrukkelijk toegestaan andere strafbare feiten onder de werking van de implementatiewetgeving te brengen.[20]

3.1.1 Witwassen

Volgens artikel 1 van de 1e richtlijn, artikel 2 van de 3e richtlijn, wordt onder witwassen van geld verstaan;

– de omzetting of overdracht van voorwerpen, wetende dat deze zijn verworven uit een criminele activiteit of uit deelneming aan een dergelijke activiteit, met het oogmerk de illegale herkomst ervan te verhelen of te verhullen, of een persoon die bij deze activiteit is betrokken, te helpen ontkomen aan de wettelijke gevolgen van zijn daden;

– het verhelen of verhullen van de werkelijke aard, oorsprong, vindplaats, vervreemding, verplaatsing, rechten op of de eigendom van voorwerpen, wetende dat deze verworven zijn uit een criminele activiteit of uit deelneming daaraan;

– de verwerving, het bezit, of het gebruik van voorwerpen, wetende, op het tijdstip van verkrijging, dat deze voorwerpen zijn verworven uit een criminele activiteit of uit deelneming daaraan;

– deelneming aan, medeplichtigheid bij, poging tot hulp aan, aanzetten tot, vergemakkelijken van, of het geven van raad met het oog op het begaan van een van de in de voorgaande punten bedoelde daden.

Artikel 4 van de 3e richtlijn geeft aan dat voor de toepassing van de richtlijn onder „financiering van terrorisme” wordt verstaan: de verstrekking of verzameling van gelden en andere vermogensbestanddelen, op welke wijze ook, rechtstreeks of onrechtstreeks, met de bedoeling of wetende dat deze geheel of gedeeltelijk zullen worden gebruikt om strafbare feiten in de zin van het kaderbesluit inzake terrorismebestrijding[21] te plegen.

Ons Wetboek van strafrecht omschrijft witwassen in art. 420bis als volgt:

1. Als schuldig aan witwassen wordt gestraft met gevangenisstraf van ten hoogste vier jaren of geldboete van de vijfde categorie:

a. hij die van een voorwerp de werkelijke aard, de herkomst, de vindplaats, de vervreemding of de verplaatsing verbergt of verhult, dan wel verbergt of verhult wie de rechthebbende op een voorwerp is of het voorhanden heeft, terwijl hij weet dat het voorwerp – onmiddellijk of middellijk – afkomstig is uit enig misdrijf;

b. hij die een voorwerp verwerft, voorhanden heeft, overdraagt of omzet of van een voorwerp gebruik maakt, terwijl hij weet dat het voorwerp – onmiddellijk of middellijk – afkomstig is uit enig misdrijf.

2. Onder voorwerpen worden verstaan alle zaken en alle vermogensrechten.

Naast deze opzetvariant is art. 420quater de gelijkluidende schuldvariant. Ook art. 420quinquies (deels) is het vermelden waard: Bij veroordeling (…) kan de schuldige worden ontzet van de uitoefening van het beroep waarin hij het misdrijf heeft begaan.

In het wetboek van Strafrecht wordt onder terroristisch oogmerk verstaan het oogmerk om de bevolking of een deel der bevolking van een land ernstige vrees aan te jagen, dan wel een overheid of internationale organisatie wederrechtelijk te dwingen iets te doen, niet te doen of te dulden, dan wel de fundamentele politieke, constitutionele, economische of sociale structuren van een land of een internationale organisatie ernstig te ontwrichten of te vernietigen.

3.1.2 Objectieve en subjectieve indicatoren

Behalve het daadwerkelijk aanwenden van misdaadgeld in het gewone economische verkeer, valt dus ook het voorhanden hebben, verbergen en verhullen van uit misdrijf verkregen zaken en vermogensrechten onder witwassen en valt naast witwassen ook zwartwassen onder de meldingsregeling, alsmede binnenkort de financiering van terrorisme. In veel gevallen zal de cliënt zijn adviseur echter niet vertellen dat het hem om witwassen, zwartwassen of terrorismefinanciering te doen is, of wat de herkomst is van vermogensbestanddelen waarop de verlangde dienst betrekking heeft. Om desalniettemin duidelijk te maken of iets ongebruikelijk is, zijn bij ministeriële regeling[22] voor de diverse meldingsplichtigen afzonderlijke objectieve indicatoren vastgesteld, alsmede een algemene subjectieve indicator. Bij de objectieve indicatoren is melding per definitie verplicht, bij de subjectieve indicator geldt dat de inschatting van de adviseur – lees: de instelling waar de adviseur werkt – doorslaggevend is.

Voor alle indicatoren geld (vanzelfsprekend) dat melden alleen verplicht is indien het gaat om (voorgenomen) transacties waarop men in het kader van MOT-plichtige dienstverlening stuit. Transacties die in verband met witwassen aan politie of justitie worden gemeld, moeten ook aan het meldpunt worden doorgegeven.

De enige voor dienstverleners van toepassing zijnde objectieve indicator handelt om contante transacties: transacties van € 15.000 of meer (of de tegenwaarde daarvan in een vreemde valuta), betaald aan of door tussenkomst van de beroepsbeoefenaar in contanten, met cheques aan toonder of soortgelijke betaalmiddelen. De subjectieve indicator luidt als volgt: transacties waarbij aanleiding is om te veronderstellen dat ze verband kunnen houden met witwassen of financiering van terrorisme.

Het gaat dus – kennelijk – om transacties waarbij iemand in de uitoefening van zijn beroep of bedrijf vermoedt of aanvoelt dat er iets niet in orde is. Situaties die voor zo’n beroepsbeoefenaar, op basis van ervaringsregels, buiten de normale gang van zaken vallen, zonder dat daarvoor een geloofwaardige verklaring is. Hij hoeft daar echter geen volledig onderzoek naar te doen; hij is namelijk geen opsporingsinstantie.

Naar onze mening wordt met het geven van indicatoren gesuggereerd dat er duidelijke aanknopingspunten worden gegeven wanneer er moet worden gemeld. Hoewel de objectieve indicator voldoet aan die suggestie, laat de subjectieve, en tevens belangrijkste indicator aan duidelijkheid zeer te wensen over.

3.1.3 De subjectieve indicator

De Wet MOT heeft betrekking op het verplicht melden van ongebruikelijke transacties. De term ‘ongebruikelijk’ slaat daarbij op het verruimde begrip witwassen, zwartwassen en straks terrorismefinanciering. Een indicator die aangeeft dat meldingsplichtig zijn ‘transacties waarbij aanleiding is om te veronderstellen dat ze verband kunnen houden met witwassen of financiering van terrorisme’, voegt daar echter niets aan toe. De adviseur moet terugvallen op zijn eigen intuïtie, dan wel op voorbeelden gegeven in een brochure van het ministerie van Financiën[23], of het uittreksel daarvan opgenomen in bijlage D1 bij de voor belastingadviseurs en openbare accountants geschreven ‘Richtsnoeren voor de interpretatie van de Wet identificatie bij dienstverlening en de Wet melding ongebruikelijke transacties’. De gegeven voorbeelden, onder meer gerelateerd aan bepaalde diensten, zijn indicatief en niet limitatief. Ook de Wet MOT kent zijn eigen ‘as van het kwaad’. Dienstverlening aan of via ingezetenen en ondernemingen uit ‘non-cooperative countries en territories’ is reden om al bij voorbaat wantrouwend te zijn. Daarnaast zijn een problematische identificatie, het gebruikmaken van stromannen, een niet-geregistreerde feitelijk leidinggevende, een regelmatige wisseling van adviseur, de voorkeur voor contanten en toonderstukken, leningen van een onduidelijke buitenlandse relatie en niet-transparante structuren en zeggenschapsverhoudingen evenzovele redenen voor een adviseur om extra alert te zijn op ‘ongebruikelijke’ transacties.

3.1.4 Voorbeelden per beroepsgroep

De brochure van het ministerie van Financiën geeft een flink aantal voorbeelden van situaties die voor de adviseurs aanleiding kunnen zijn om rekening te houden met meldingsplichtige transacties. Zo is voor de juridische adviseurs en advocaten het volgende voorbeeld opgenomen:

– er zijn redenen om te twijfelen aan de oorsprong van of de titel waaronder gelden ter beschikking worden gesteld aan vennootschappen waarover de adviseur de directie voert. De cliënt of de tussenpersoon is niet of slechts na zware aandrang bereid informatie te verstrekken over de herkomst of de titel van de gelden.

Voor de belastingadviseurs, openbare accountants, administrateurs en bedrijfseconomische adviseurs zijn er maar liefst negen voorbeelden:

– een transactie waarbij een cliënt betrokken is, leidt tot een resultaat dat duidelijk hoger of lager is dan redelijkerwijs te verwachten is, dan wel tot een ongebruikelijk hoog resultaat vergeleken met vergelijkbare ondernemingen in de branche waarin de cliënt werkzaam is, met name indien de omzet voor een belangrijk deel uit contante verkopen bestaat;

– er is een onverklaarbare discrepantie tussen geld en goederenstroom. Een cliënt behaalt ongebruikelijk hoge omzetten en/of winsten, waarvan niet duidelijk is met welke activiteiten deze samenhangen;

– een transactie waarbij een cliënt betrokken is, geschiedt onder duidelijk slechtere voorwaarden dan redelijkerwijs te verwachten is, zonder dat er een acceptabele verklaring is waarom niet voor een betere structurering gekozen is;

– het werkelijke beeld van de jaarrekening komt niet overeen met onderliggende stukken. Ongeautoriseerde transacties of onjuist geregistreerde transacties. Administratieve systemen die door hun ontwerp of opzettelijk, geen adequate mogelijkheid bieden transacties te volgen of voldoende bewijs te leveren;

– betaling voor verleende diensten die excessief hoog lijken in relatie tot de verleende diensten. Commissies e.d. die excessief hoog lijken; betalingen voor niet gespecificeerde diensten of leningen aan adviseurs, verbonden partijen, werknemers of overheidspersoneel;

– er wordt niet voldaan aan enige publicatieverplichting dan wel aan de wettelijke verplichting – indien aanwezig – een accountantsverklaring te verkrijgen bij de jaarrekening;

– atypische vooruitbetalingen van verzekeringspremies;

– verzekeringspolissen met premies die de middelen van de koper te boven lijken te gaan;

– verzekeringspolissen met waardes die niet lijken te stroken met de behoefte van de koper.

En voor notarissen ten slotte:

– de cliënt is niet woonachtig of werkzaam in het werkgebied van de desbetreffende notaris en behoort ook niet tot diens cliëntenkring, maakt gebruik van een tussenpersoon die deze notaris onbekend is of schakelt hem in voor een dienst waarvoor hij ook een notaris uit zijn eigen regio had kunnen inschakelen, een en ander zonder dat hij de notaris daarvoor een acceptabele verklaring kan geven.

Ontleend aan het discussion paper on anti-money laundering van de Financial Action Task Force on money laundering (FATF)[24] zijn nog als specifieke voorbeelden van ongebruikelijkheden voor belastingadviseurs en openbare accountants uitgebreide en onnodige buitenlandse reizen aan te geven en het gebruik maken van vele verschillende accountants en adviseurs voor verbonden partijen.

3.1.5 Zwart geld

Het meldpunt stelt zich op het standpunt dat het enkele vermoeden dat er sprake is van de aanwezigheid van zwart geld, aanleiding dient te zijn om tot melding over te gaan. Voor het standpunt van het meldpunt lijkt de tekst van de regelgeving weliswaar niet al te veel steun te verlenen, maar de doelstelling van de wetgever strookt er wel mee en ook de jurisprudentie lijkt deze kant op te gaan.

In een uitspraak van de rechtbank Amsterdam van 1 november 2000[25] wordt overwogen dat de ‘doelstelling van de Wet MOT is dat alle ongebruikelijke transacties worden gemeld, waarbij elke transactie afzonderlijk moet worden beoordeeld. De indicatorenlijst is slechts een hulpmiddel om te bepalen of het om een ongebruikelijke transactie gaat.’ Deze uitspraak van de rechtbank is op 4 april 2003 door het Gerechtshof Amsterdam[26] bekrachtigd onder de navolgende overweging: ‘Weliswaar was het veronderstelde doel voor het gebruik van de C-rekeningen primair het buiten het zicht van de fiscus houden van vermogen, doch daarmee bestaat de aanmerkelijke kans dat het geld geen legale herkomst heeft. Dit klemt te meer daar in veel gevallen het geld buiten het normale bancaire verkeer om op de Luxemburgse rekening terecht was gekomen. Hierbij kan in het midden blijven of de niet-legale herkomst is te kwalificeren als opbrengst van een fiscaal misdrijf of een andersoortig misdrijf.’ Op 3 mei 2002 oordeelde de rechtbank Amsterdam[27] ‘dat niet de herkomst voordat het geld op de rekeningen werd gestort, dat geld zwart maakt, maar het feit dat het gedurende het “parkeren” op deze rekeningen doelbewust aan het zicht van de fiscus was onttrokken’.

Ondanks dat er nog best wat valt af te dingen op het standpunt van het meldpunt in het licht van de nieuw toegevoegde beroepsgroepen en de Hoge Raad nog niet is aangezocht zijn oordeel te vellen, is wel duidelijk dat de verplichting om tot melden over te gaan, in ieder geval in de ogen van de toezichthouder, sneller ontstaat dan menig dienstverlener denkt.

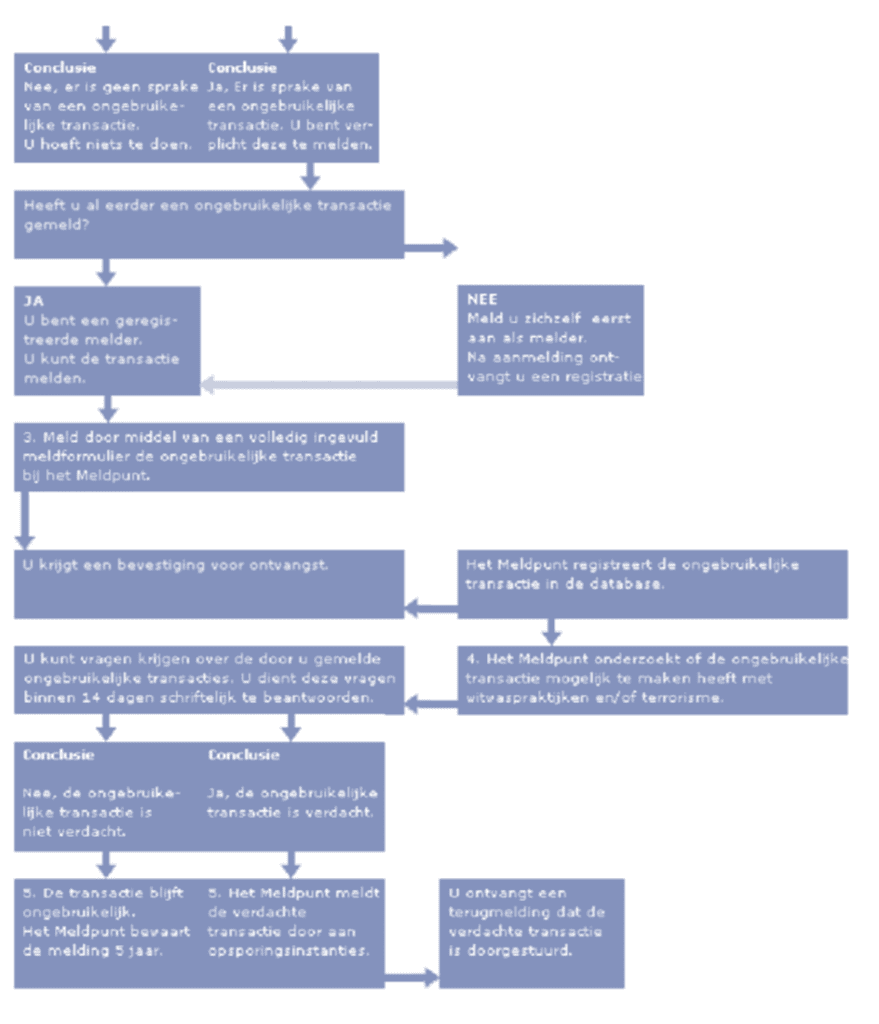

3.2 De melding

Een ongebruikelijke transactie moet worden gemeld bij het Meldpunt Ongebruikelijke Transacties te Zoetermeer. Het meldpunt maakt deel uit van het Directoraat-Generaal Rechtshandhaving van het ministerie van Justitie. De ministeries van Justitie en Financiën zijn beide verantwoordelijk voor een goede toepassing van de Wet MOT. De website van het meldpunt geeft onderstaand stappenschema van de meldprocedure:

Ook de registratie en het verkrijgen van meldformulieren kan plaatsvinden via de site van het meldpunt. Een melding moet onverwijld plaatsvinden en in ieder geval binnen veertien dagen nadat het ongebruikelijke karakter van de transactie is vastgesteld. Een melding moet, voor zover mogelijk, de volgende gegevens bevatten:

– de identiteit van de cliënt (en, zo van toepassing, de identiteit van de betrokken vennootschappen, rechtspersonen of soortgelijke lichamen);

– de aard en het nummer van het identiteitsbewijs van de cliënt;

– de aard, het tijdstip en de plaats van de transactie;

– de omvang van de transactie;

– de herkomst en bestemming van het geld of de andere waarden die bij de transactie zijn betrokken;

– de omstandigheden die de transactie ongebruikelijk maken.

3.3 De gevolgen van (niet) melden

Strikt genomen is het op grond van de wet niet noodzakelijk de werkzaamheden te staken als tot melding wordt, of moet worden overgegaan. Het is wel verboden de cliënt of enig ander op de hoogte te stellen van het feit dat er een melding is gedaan.

Art. 12 Wet MOT voorziet in vrijwaring van strafrechtelijke vervolging bij het voldoen aan de meldingsplicht. Vervolging kan nog slechts plaatshebben als de adviseur – kort gezegd – instrumenteel is geweest aan de (voorgenomen) witwasactiviteiten, dat wil zeggen dat hij er meer bij betrokken is geweest dan goed voor hem was. Daarnaast voorziet art. 13 in uitsluiting van civielrechtelijke aansprakelijkheid voor schade ten gevolge van de melding. Schade valt nog slechts te verhalen als de instelling, gelet op alle feiten en omstandigheden, redelijkerwijs niet tot melding had mogen overgaan. Hoe de tuchtrechter met de schending van de geheimhoudingsplicht zal omgaan als de cliënt klaagt over het doen van een melding, is vooralsnog onduidelijk. De uitkomst bij een gerechtvaardigde melding laat zich echter raden.

4. Literatuur

B.J.G.L. Jaeger, ‘De identificatieplicht en de meldplicht voor adviseurs: een update’, Vakblad voor de MKB-adviseur, 2005-7/8, blz. 17.

I.L.J.M. Schröder, ‘Identificatie van cliënten sinds 1 juni 2003 verplicht’, Vakblad voor de MKB-adviseur, 2003-7/8, blz. 23.

B.J.G.L. Jaeger, ‘De Wet MOT: de advocaat, notaris, accountant en belastingadviseur als klikspaan’, Vakblad voor de MKB-adviseur, 2003-6, blz. 6.

De Algemene Raad van de Nederlandse Orde van Advocaten geeft in ‘De meld- en identificatieplicht’, Advocatenblad 2003, nr. 8, blz. 342, haar opinie over de reikwijdte van de meldplicht ten aanzien van het juridisch advies en betoogt dat de strekking van Overweging 17 bij de Richtlijn verstrekkender is dan de implementatiewetgeving.

K.L.H. van Mens en M. Bouallouch, ‘De Wet MOT: meldplicht voor vrije beroepsbeoefenaren’, O&F nr. 52, september 2002, blz. 77.

M. Pheijffer, poneert in zijn artikel ‘Witwastransactie melden: niet kunnen of niet willen?’ in TFB 2002/9, blz. 5, dat de nieuw aangewezen beroepsgroepen (louter) drogredeneringen in stelling brengen tegen de nieuwe verplichtingen en het meer tot hun (morele) plicht zouden moeten rekenen een bijdrage te leveren aan de strijd tegen het corrumperen van geld- en goederenverkeer.

M.V. Lambooij, ‘Belastingadviseurs en het voorkomen van witwassen van gelden’, Weekblad Fiscaal Recht, 4 juli 2002, blz. 953

C. Heck-Vink, ‘Wettelijke identificatie- en meldplicht voor het notariaat’, WPNR 02/6508.

A. Baas, ‘Wijziging van de witwasrichtlijn goedgekeurd’, Advocatenblad 2002, nr. 1, blz.21.

C.D. Schaap, ‘Heling getoetst’, Arnhem: Gouda Quint 1999.

Zie voor de wetsgeschiedenis en de betekenis voor de praktijk onder meer D.R. Doorenbos, ‘Money Laundering’, DD 23 (1993), afl. 8, blz. 764; ‘Witwassen en (misbruik van) verschoningsrecht’, Advocatenblad 1996, blz. 111; alsmede tezamen met D. van der Landen, rubriek Financieel strafrecht, DD 32 (2002), afl. 10, blz. 1132.

Noten

[1] Besluit tot aanwijzing van instellingen en diensten in het kader van de Wet identificatie bij dienstverleningen de Wet melding ongebruikelijke transacties, Stb. 2003, 94.

[2] Wetten van 16 december 1993, beide laatstelijk gewijzigd bij wet van 13 december 2001, Stb. 2001, 655; zie voor de parlementaire behandeling van de wetswijziging Kamerstukken II 2001/02, 28 018, nr. 5.

[3] Bij de totstandkoming van deze bijdrage: Versie 2.2 van februari 2006.

[4] C.D. Schaap, Heling getoetst, Gouda Quint, Arnhem 1999.

[5] Zie bijvoorbeeld Aanbeveling R(80)10 van 27 juni 1980 van de Raad van Europa.

[6] Richtlijn 2001/97/EG van 4 december 2001, PbEG 2001 L344/76.

[7] Zie noot 2.

[8] Art. 1, eerste lid, onderdeel a, onder 7° (voor wat betreft instellingen) en onderdeel b, onder 9 b (voor wat betreft diensten), van de WID, alsmede art. 1, eerste lid, onderdeel a, onder 10° (voor wat betreft diensten), van de Wet MOT.

[9] Heeft geleid tot de 3e Richtlijn, Richtlijn 2005/60/EG, die op 15 december 2005 in werking getreden. De lidstaten dienen deze derde richtlijn voor 15 december 2007 te implementeren.

[10] Ligt thans bij de Eerste Kamer: gewijzigd voorstel van wet van 22 november 2005, Kamerstuk 2005-2006, 29990, nr. A.

[11] Art. 2, eerste lid, onderdeel c en d, respectievelijk art. 4, eerste lid, onderdeel f en g.

[12]Art. 2, eerste lid, onderdeel e, respectievelijk art. 4, eerste lid, onderdeel h.

[13] Art. 1, tweede lid.

[14] Nota van toelichting bij het KB, blz. 17: het verbaast enigszins dat de wetgever dit niet gewoon al weet en er nog op moet worden geattendeerd.

[15] HR 12 maart 1997, nr. 30 478, BNB 1997/146, met conclusie van A-G Van den Berge, V-N 1997, blz. 1293, met noot van Wattel, FED 1997, blz. 2289, met noot van Koopman.

[16] Waaronder de tip om (anoniem) onjuiste of niet-naleving, alsmede betrokkenheid bij witwassen van collega-dienstverleners te melden.

[17] Art. 2, vierde lid, WID.

[18] Besluit van 28 mei 2003, Stcrt. 2003, 102.

[19] Zie noot 6 en 9.

[20] Waar dus, naast het vergemakkelijken van de mogelijkheid door de misdrijven waar de regeling op ziet alsdelegatiebepaling op te nemen, bij komende wetswijziging, voor het eerste cht gebruik van wordt gemaakt.

[21] Kaderbesluit 2002/475/JBZ van de Raad 13 juni 2002, artt. 1 t/m 4.

[22] (laatstelijk) Regeling indicatoren ongebruikelijke transacties 2005 van 19 augustus 2005, Nr. FM 2005-00241 M, Stcrt. 25 augustus 2005, 164, p. 7.

[23] Op te vragen via de website van het meldpunt: http://www.justitie.nl/mot/

[24] www.fatf-gafi.org

[25] LJN-nummer: AA7998, zaaknr. 13/009039-00

[26] LJN-nummer AF6887, zaaknr. 23-001395-01

[27] NJ 2002/407, LJN-nummer: AE2270, zaaknr. 13/120070-98

Stuur een reactie naar de auteur