De (hoogte van) strafoplegging in fraudezaken

Alle pagina's gelinkt aan

Het delict ‘fraude’ is een zogeheten containerbegrip: een verzamelnaam voor veel verschillende delicten. Fraude kent daarom geen eigen strafbaarstelling in het Wetboek van Strafrecht.

Allerlei soorten gedragingen kunnen onder de noemer ‘fraudedelict’ vallen. Enkele voorbeelden zijn oplichting (326 Sr), faillissementsfraude (341 Sr), belastingfraude (69 AWR) en valsheid in geschrift (225 Sr).

Wat fraudedelicten met elkaar gemeen hebben, is dat zaken veelal anders worden voorgesteld dan ze in werkelijkheid zijn om een voordeel te behalen ten koste van personen, bedrijven of de overheid. Uiteraard ligt het op de weg van het Openbaar Ministerie om eerst maar eens te bewijzen dat aan alle ‘delictsbestanddelen’ van het aan de verdachte tenlastegelegde feit is voldaan. Voor de verdediging valt hier – in de meeste gevallen – effectief verweer tegen te voeren.

In onze praktijk passeren verschillende fraudedelicten de revue. Veel (potentiële) cliënten vragen zich af welke straf zij bij een eventuele veroordeling kunnen verwachten. Dit blog probeert enig inzicht te verschaffen in de hoogte van de strafoplegging in fraudezaken.

De LOVS-richtlijn

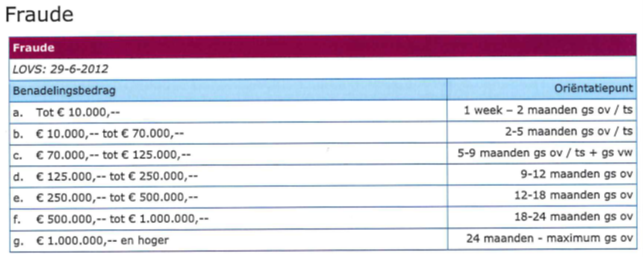

In fraudezaken wordt voor de hoogte van de op te leggen straf veelal aangesloten bij de hoogte van het zogeheten ‘benadelingsbedrag’. Rechters kijken daarbij naar de oriëntatiepunten voor straftoemeting die zijn vastgelegd door het Landelijk Overleg Vakinhoud Strafrecht (de ‘LOVS-richtlijn’). Voor het delict ‘fraude’ gelden de volgende oriëntatiepunten (ter verduidelijking van onderstaande tabel: de afkorting gs ov staat voor onvoorwaardelijke gevangenisstraf en ts voor taakstraf).

Met bovenstaande tabel in het achterhoofd maakt het dus een groot verschil of iemand door het delict valsheid in geschrift of belastingfraude een nadeelbedrag van € 120.000 of een nadeelbedrag van € 450.000 veroorzaakt. In de uiteindelijke strafoplegging zal dit een belangrijke rol van betekenis spelen.

In de LOVS-richtlijn zijn verder allerlei strafvermeerderende en strafverminderende factoren opgenomen. Dit zijn – kort gezegd – omstandigheden die de uiteindelijk op te leggen straf kunnen verhogen of verlagen. Daarbij kan bijvoorbeeld worden gedacht aan de rol van de verdachte ten opzichte van zijn mededaders, de duur van de strafbare gedraging of de mate waarin de verdachte medewerking heeft verleend aan het strafrechtelijke onderzoek.

Kortom, in het kader van de strafoplegging biedt aansluiting bij de LOVS-richtlijn voor de rechterlijke macht in de meeste gevallen uitkomst. Het is verder belangrijk om te onthouden dat een rechtbank in iedere (individuele) strafzaak altijd rekening zal houden met de bijzondere omstandigheden van het geval.

Afwijkingen van de LOVS-richtlijn

Het afwijken van de LOVS-richtlijn, doordat strafvermeerderende of strafverminderende factoren een belangrijke (of soms zelf: doorslaggevende) rol spelen, kunnen voor een verdachte zowel positief als negatief uitpakken.

Zo zijn enkele zaken uit onze praktijk bekend waarin een maximale taakstraf van 240 uur werd opgelegd, terwijl het nadeelbedrag van de fraude in kwestie tussen de € 125.000 en € 250.000 lag. Volgens de LOVS-richtlijn zou daar eigenlijk een onvoorwaardelijke gevangenisstraf van 9 tot 12 maanden tegenover moeten staan.

In dit soort zaken spelen vaak allerlei strafverminderende factoren een belangrijke rol. Voor een rechtbank weegt het bijvoorbeeld zwaar mee als de verdachte nooit eerder is veroordeeld wegens een strafbaar feit (en daardoor een zogeheten ‘first offender’ is). Ook kan een rechtbank veel waarde hechten aan het feit dat het nadeel dat is veroorzaakt door een bepaalde vorm van fraude inmiddels ongedaan is gemaakt. Zodra een verdachte van belastingfraude de door hem veroorzaakte schuld bij de Belastingdienst vóór de inhoudelijke behandeling van de strafzaak heeft afbetaald, of een verdachte van oplichting de door hem benadeelde personen hun investering inmiddels heeft teruggegeven, dan zal dit een (zeer) positieve invloed hebben op de uiteindelijke strafoplegging. Ook het maken van (oprechte) excuses bij het doen van een bekentenis en het tonen van zelfinzicht / schuldbewustzijn kunnen hierbij een belangrijke rol spelen.

De lange duur waarin strafbare gedragingen hebben plaatsgevonden en de geraffineerdheid van een opgezette fraudeketen, alsmede de mate van ‘nietsontziendheid’ waarmee een verdachte in kwestie te werk is gegaan, zijn dan weer voorbeelden uit onze praktijk die hebben bijgedragen aan een hogere straf dan voorgeschreven in de LOVS-richtlijn.

De praktijk is nogal weerbarstig

De praktijk is soms nogal weerbarstig (en daardoor onvoorspelbaar). In de praktijk zien we namelijk dat de oriëntatiepunten voor de straftoemeting soms wél en soms in het geheel niet worden gevolgd.

Er zijn uitspraken bekend waarin een rechtbank of zittingscombinatie bij de strafoplegging expliciet overweegt dat de LOVS-richtlijn slechts ‘oriëntatiepunten’ voor de straftoemeting bevat, en dat men zich daar om die reden überhaupt niet aan gebonden voelt. De opgelegde straf kan daardoor (veel) hoger uitvallen dan de straf die in LOVS-richtlijn staat genoemd. Hoewel het voorgaande feitelijk correct is – en de strafrechter inderdaad niet aan de richtlijn is gebonden – overweegt een andere rechtbank of zittingscombinatie dan weer dat juist wél moet worden aangesloten bij de indicatieve straf zoals vastgelegd in de LOVS-richtlijn. Als een dergelijke discrepantie ontstaat in strafzaken met een enigszins ‘vergelijkbaar’ feitencomplex, dan kan dit leiden tot een bepaalde mate van rechtsongelijkheid.

Hoe het ook zij, en hoewel de LOVS-richtlijn in de meeste gevallen in ieder geval ‘enige vorm’ van houvast biedt, dient er dus altijd rekening mee te worden gehouden dat het de strafrechter geheel vrij staat om een afwijkende straf op te leggen, wanneer dat passend en geboden wordt geacht.

Conclusie

In dit blog is ingegaan op de strafoplegging in fraudezaken. Er is geprobeerd om enig inzicht te verschaffen in de hoogte van de strafoplegging en meer specifiek is daarbij gekeken naar de factoren die hierbij van invloed kunnen zijn. Een eventuele veroordeling is echter pas het eindstation van een juridische procedure. In het voortraject valt een hele hoop – en soms zelfs ‘alles’ – nog te winnen. Bent u verdachte in een fiscale- of financieel-economische strafzaak? Neem dan contact met ons op.

Stuur een reactie naar de auteur