Niet iedere besparing van dividendbelasting is strippen

Alle pagina's gelinkt aan

De media zijn er vol van. Dividendstrippen, de grootste belastingfraude aller tijden door witteboordencriminelen, aldus het OM. En de media volgen deze verhaallijn braaf. Het voorkomen dat dividendbelasting een kostenpost wordt is echter niet altijd frauduleus. Bijvoorbeeld door gewoon tijdig de aandelen die dividend genereren te verkopen. Vóór de dividenddatum aandelen verkopen en kort daarna weer kopen mag natuurlijk ook. Tijdig verkopen, maar op een of andere manier het belang behouden bij het aandeel en het dividend, dat gaat al snel fout.[1]

Dus zeker niet elke aandelentransactie rond dividenddatum is frauduleus.

Al doen de berichten in de media je anders geloven. De hoognodige nuanceringen over alles wat dividendstrippen wordt genoemd, maar het niet in alle gevallen is, staan in dit blog.

De mediahype

Het OM zocht in juni de pers op over (in ieder geval drie) onderzoeken naar fraude met dividendbelasting. Denemarken en Duitsland waren Nederland voorgegaan in onderzoeken naar de ‘fraude van de eeuw’. Miljarden zouden uit de Europese staatskassen zijn geroofd. Nederland startte ook een drietal strafrechtelijke onderzoeken. Onderzoek platform ‘Follow the Money’ had al eerder meerdere berichten over het fenomeen geplaatst, maar nu het OM naar buiten trad werd het landelijk nieuws. ‘Het is erg, echt heel erg’, is de teneur.

Ik sluit niet uit dat er is geroofd en dat het om miljarden gaat. Maar het is onjuist om de indruk te wekken dat iedereen crimineel is die weet te voorkomen dat er dividendbelasting in een staatskas komt. Alles op één hoop gooien is ongenuanceerd. Omdat de dividendbelasting is teruggevraagd en gekregen, is het nog geen fraude. Omdat er uiteindelijk geen dividendbelasting is geheven over een uitbetaald dividend, wil nog niet zeggen dat er sprake is van dividendstrippen. Dividendstrippen is fraude, maar omdat het loopt als een eend en kwaakt als een eend, wil nog niet zeggen dat het een eend is.

Dividendbelasting is in principe een voorheffing

Aandeelhouders die dividenden ontvangen op hun aandelenbezit worden bij uitbetaling geconfronteerd met het feit dat er op het ontvangen dividend al belasting is ingehouden. De dividendbelasting is bij de uitbetaling al ingehouden, net zoals een werknemer zijn salaris netto ontvangt en de loonbelasting er al af is. Loonbelasting is een voorheffing op de inkomstenbelasting. Nadat in de jaarlijkse aangifte inkomstenbelasting is berekend hoeveel belasting verschuldigd is, gaat de op het salaris al ingehouden loonbelasting af van die betaalverplichting. Als er aan loonbelasting al meer is betaald dan er aan inkomstenbelasting is verschuldigd, krijg je het meerdere terug. Bij ingehouden dividendbelasting werkt dat net zo: dividendbelasting is (in beginsel, de uitzonderingen komen hierna aan bod) een voorheffing op de inkomstenbelasting.

In het geval de aandeelhouder een bedrijf is, is de dividendbelasting een voorheffing op de vennootschapsbelasting. En als er meer dividendbelasting is ingehouden dan je aan inkomsten- of vennootschapsbelasting bent verschuldigd, dan krijg je het meerdere terug.

Voorbeeld inkomstenbelasting (2023):

Een belegger heeft € 175.000 in aandelen gestoken. Daarop ontvangt hij € 8.500 dividend. Hierop is al 15% dividendbelasting ingehouden. Bruto dus € 10.000, belasting € 1.500.

In de inkomstenbelasting wordt geen belasting geheven over het ontvangen dividend, wel over verondersteld rendement op de beleggingen: 6,17% van € 175.000, oftewel € 10.798.

Afgezien van ander inkomen van vermogen en afgezien van heffingskortingen en heffingsvrij vermogen is deze belegger in box 3 32% belasting verschuldigd over het veronderstelde rendement: € 3.455. € 1.500 is al ‘aanbetaald’ in de vorm van dividendbelasting. Hij moet nog € 1.955 bij betalen.

Is deze belegging het enige vermogen, dan is € 57.000 vrijgesteld, met een fiscaal partner het dubbele. Uitgaande van dat laatste krijgt hij (( € 175.000 – € 114.000) x 6,17% x 32% – € 1.500).

Zo op het oog dus allemaal vrij simpel.

En in puur nationale gevallen is dat ook zo en is dividendbelasting uiteindelijk geen kostenpost. Door allerhande vrijstellingen in de dividendbelasting (onder andere de deelnemingsvrijstelling) en de mogelijkheden om dividendbelasting terug te vragen (bijvoorbeeld voor pensioenfondsen en beleggingsinstellingen), is er een aanzienlijke groep belastingplichtigen die per saldo geen dividendbelasting betaalt op ontvangen dividenden.

Maar bij een belegging in buitenlandse aandelen, of een belegging in Nederlandse aandelen door iemand die niet in Nederland woont of gevestigd is, wordt verrekening opeens toch een stuk omslachtiger, zo niet onmogelijk. Want dividendbelasting is een geliefd instrument voor veel staten om een (bron)heffing in te voeren op dividenden die worden betaald door ondernemingen in dat (bron)land. Voor de ontvanger zijn dit inkomsten, maar niet in ieder land geldt dat door het bronland ingehouden dividendbelasting als voorheffing verrekenbaar is. Hij betaalt dus eerst dividendbelasting in het bronland en vervolgens inkomstenbelasting in zijn woonland. Veel Nederlandse verdragen kennen een regeling ter voorkoming van dubbele belastingheffing, maar het komt dus voor dat dividendbelasting niet kan worden verrekend en het daardoor een eindheffing wordt. In dat geval is een belegger dus 15% meer kwijt van zijn rendement dan al die anderen waarbij het een voorheffing is.

‘So what’, denkt menig lezer misschien.

Maar het verschil tussen 15% alvast vooruitbetaald hebben (of niet hoeven te betalen) en 15% extra kwijt zijn, is de reden dat gepoogd wordt dit verschil te voorkomen, vaak legaal, soms niet: dividendstrippen. Niet alleen grote zakelijke beleggers proberen hun rendement te optimaliseren, maar veelal zijn dat juist pensioenfondsen die aan de particuliere pensioengerechtigden een zo hoog mogelijk pensioen willen kunnen uitkeren. Feit is dat er hierdoor sprake is van een markt voor dividend, omdat een dividend voor de een (die kan verrekenen) nu eenmaal meer waard is dan voor de ander (die niet kan verrekenen). Die markt doet, met gebruikmaking van de regels voor verrekening en teruggaaf van dividendbelasting en dus binnen de wettelijke mogelijkheden, zijn werk.

Daarnaast willen ‘we’ ook niet dat de keuze in welk bedrijf wordt belegd wordt beïnvloed door dit verschil. En dat is Europees zelfs geregeld: in artikel 63, eerste lid, VWEU is neergelegd dat alle beperkingen van het kapitaalverkeer tussen lidstaten onderling en tussen lidstaten en derde landen verboden zijn (het beginsel van vrijheid van kapitaal).

Dit beginsel toegespitst op deze materie betekent dat het niet de bedoeling is dat beleggen in nationale ondernemingen wordt bevoordeeld boven beleggen in buitenlandse ondernemingen, doordat bij laatstgenoemde beleggingen de dividendbelasting een eindheffing is.[2] Een trits aan Europese uitspraken levert op dat geen heffing van dividendbelasting is toegestaan als de uiteindelijk gerechtigde tot het dividend juridisch of praktisch gezien de bronheffing niet mag of kan verrekenen.[3] Dit gaat over de band van de ongelijke behandeling. Bijvoorbeeld: als Nederlandse pensioenfondsen dividendbelasting mogen terugvragen, dan geldt dat in principe ook voor buitenlandse pensioenfondsen. In zo’n geval moet dus de dividendbelasting worden verminderd. En niet alleen bij dividendbetalingen binnen de Europese Unie, ook in de relatie tot landen daarbuiten.[4]

Dividendbelasting als eindheffing blijft voer voor procedures

Ondanks deze Europese regels is de dividendbelasting in veel gevallen nog een eindheffing. Juridisch of praktisch. In juridische zin omdat veel procedures in Nederland stuklopen op ‘onvergelijkbaarheid’ met Nederlandse entiteiten. De vergelijkbaarheid met de Fiscale Beleggingsinstelling gaat bijvoorbeeld vaak (net) niet op.[5] En zonder een vergelijkbare entiteit die beter wordt behandeld dan jij, levert de vrijheid van kapitaal niets op.

In praktische zin wordt het terugvragen van dividendbelasting zo ingewikkeld gemaakt dat velen het er maar bij laten zitten. Volgens het FD laat onderzoek zien dat 70% van de particuliere beleggers die recht hebben op teruggaaf van dividendbelasting de aanvraag daarvoor achterwege laat. Dit gaat volgens EU-commissaris Paolo Gentiloni (Economie) mogelijk om een bedrag van € 5 miljard per jaar. Ander onderzoek wijst uit dat 30% van de particuliere beleggers zijn Europese aandelenportefeuille verkocht vanwege deze fiscale hindernis.[6]

De belastingkamers van de Rechtbank in Breda en het Hof in Den Bosch lopen inmiddels vast in procedures over deze belemmeringen van het vrije kapitaalverkeer. Vanwege een door Hof Den Bosch gestelde prejudiciële vraag worden procedures voorlopig ‘geparkeerd’.[7] Veel belastingontduiking komt neer op te weinig opgeven aan de fiscus, dan wel ten onrechte kosten aftrekken. In de dividendbelasting gaat het om iets anders, namelijk de uitleg van wetteksten over vrijstelling of verrekening. De fraudegevallen spelen zich af op de grens tussen het wel recht hebben of niet recht hebben op vrijstelling/verrekening van deze belasting.

Dividendstrippen

Een complex van transacties waarbij aandeelhouders met behoud van het economische belang bij hun aandelenpakket de dividend- of andere belastingdruk op uitkeringen op de aandelen verminderen of geheel voorkomen, wordt ook wel ‘dividendstripping’ of ‘dividend washing’ genoemd. De constructie waarbij twee rechtspersonen, de één in een voordelige positie (dividendbelasting verrekenbaar), de ander in een nadelige positie (dividendbelasting is eindheffing), met elkaar handelen in aandelen om een belastingvoordeel te behalen, wordt als onwenselijk beschouwd. Al meer dan 20 jaar geleden, in juli 2002, met terugwerkende kracht tot 27 april 2001, is zowel in de vennootschapsbelasting en de inkomstenbelasting als in de dividendbelasting een anti-misbruik bepaling ingevoerd ter voorkoming van dividendstrippen.[8]

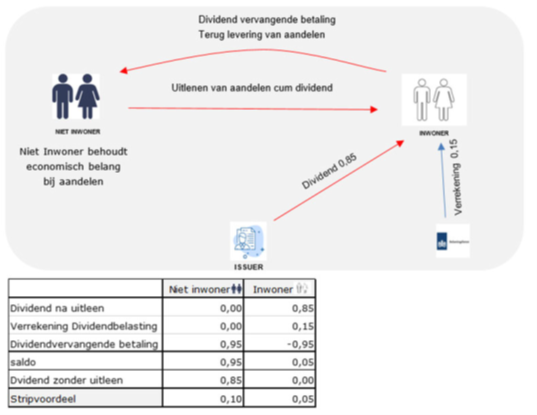

Die wettelijke maatregelen houden kort gezegd in dat verrekening of teruggaaf van dividendbelasting wordt uitgesloten voor degene die het dividend heeft ontvangen en om verrekening of teruggaaf van dividendbelasting verzoekt, maar niet de uiteindelijke gerechtigde (UBO) is tot het dividend. Schematisch gaat dividendstrippen (onder meer) om de volgende situatie:[9]

De UBO is niet heel eenvoudig te definiëren. In de wettekst zijn ze er maar niet eens aan begonnen. Het meest uitvoerig is het commentaar op artikel 10 van het OESO-modelverdrag 1992 dat veel overeenkomsten vertoont met de voorwaarden die de Hoge Raad aangaf in zijn ‘Market Maker’ arrest, waar ik hierna op kom. Uit de wettelijke maatregelen is vooral op te maken wat een UBO in ieder geval niet is: hij die de opbrengst geniet, maar als tegenprestatie de opbrengst (deels) doorbetaalt aan een minder gerechtigde die bovendien zijn belang bij de aandelen heeft behouden.

Dividendarbitrage: de market maker

De Hoge Raad publiceert jaarlijks een aantal oude ’landmark’ arresten op rechtspraak.nl. Je zou bijna niet in toeval geloven, maar op 31 maart 2023 kwam hij met het uit 1994 stammende ‘Market Maker arrest’.[10] De Hoge Raad oordeelde in die zaak dat de belanghebbende vennootschap door aankoop eigenaar was geworden van dividendbewijzen. Zij kon na de aankoop vrijelijk over die dividendbewijzen en, na inwisseling, over de ontvangen uitkeringen beschikken. Bij het inwisselen van de bewijzen trad zij niet als zaakwaarnemer of lasthebber op. Onder deze omstandigheden moest belanghebbende volgens de Hoge Raad worden aangemerkt als de uiteindelijk gerechtigde tot de dividenden. Van Brunschot annoteerde bij het arrest dat het standpunt van de staatssecretaris, dat belanghebbende niet als uiteindelijk gerechtigde kan worden beschouwd als hij bijvoorbeeld op grond van contractuele verplichtingen gehouden is het overgrote deel van de ontvangen opbrengsten aan derden door te betalen, nagenoeg geen weerklank vindt in de internationale doctrine en door de Hoge Raad nu als “luchtfietserij wordt aangemerkt”.

Dubbel dip of meer

In de media worden al snel de Duitse autoriteiten nagepraat waar dividendbelasting twee of zelfs driemaal schijnt te zijn teruggevraagd. Of dividendbelasting is teruggevraagd terwijl er helemaal geen dividendbelasting is ingehouden. De berichten worden voorzien van vlotte aanduidingen als ‘çum cum’, ‘cum ex’ of het inzetten van ‘REPO’s’. In Nederland hebben deze praktijken zich bij mijn weten niet voorgedaan. De Nederlandse procedures die ik ken gaan over gevallen waar geprocedeerd is ter voorkoming dat de dividendbelasting eindheffing zou zijn. Bij verlies van die procedures is de dividendbelasting eindheffing en zal het dividend in de regel feitelijk dubbel worden belast. Vanuit internationaal perspectief bezien zijn daar de nodige vraagtekens bij te plaatsen. Vloeit het dividend naar een belastingparadijs, dan heb ik geen moeite met dividendbelasting als eindheffing. Maar naar een land waar normaal wordt geheven naar de winst?

Overigens: in de procedures die ik voerde had de Belastingdienst ook geen boetes opgelegd, wat maar weer eens benadrukt dat het om een fiscale discussie over de juiste uitleg van een wetsbepaling ging. Ook de Belastingdienst beschouwde dat niet als fraude.

Rondjes of arbitrage?

Volgens uitlatingen van het OM lopen er inmiddels drie strafrechtelijke onderzoeken naar dividendstrippen. Omdat die onderzoeken nog pril zijn, is niet naar buiten gebracht waar deze precies op zien. Omdat niet zo heel veel zaken gepubliceerd worden op rechtspraak.nl, sterker nog, het thema de juridische wereld niet erg van de straat houdt, is enige inschatting wel te maken.

Hof Amsterdam komt, in afwijking van de rechtbank, in een uitspraak van 12 mei 2020 tot de conclusie dat de belanghebbende in die zaak niet de UBO is. [11]

Rond dividenddatum worden uitgeleende aandelen steeds weer even opgevraagd. Het Hof laat in het midden of er sprake is van dividendstrippen, dan wel fraus legis (misbruik van recht), maar blokkeert in ieder geval de verrekening van de dividendbelasting. Of deze casus nog succesvol strafrechtelijk te vervolgen is, is een andere vraag. Door de positieve uitkomst bij de rechtbank zou sprake kunnen zijn van een pleitbaar standpunt dat vervolging belet. Alleen in het geval de ‘pleitbaarheid’ te veel ziet op de ‘feiten’ en te weinig op het ‘recht’, kan het OM nog succes boeken. Onlangs kwam Rechtbank Noord-Holland tot het oordeel dat de belanghebbende in die procedure geen UBO is.[12] Hier ging het om een wat ingewikkeldere situatie in groepsverband, maar waarbij partijen elkaar kenden en wisten met wie ze van doen hadden. De Rechtbank Noord-Holland noemt deze vorm van samenwerking een ‘rondje’. Zo’n ‘rondje’ staat in de weg aan erkenning van de belanghebbende als UBO.

Afwijkend in dit kader, meer een ‘market maker-casus’, is de uitspraak van Hof Amsterdam van 18 juni 2015.[13] Deze uitspraak gaat over de subjectieve vrijstelling voor de Vpb van een pensioenfonds. Vanwege de verdenking van dividendstrippen is het verwijt dat het pensioenfonds wordt misbruikt voor het strippen, omdat een pensioenfonds dividendbelasting terugkrijgt vanwege de voor de Vpb vrijgestelde status.

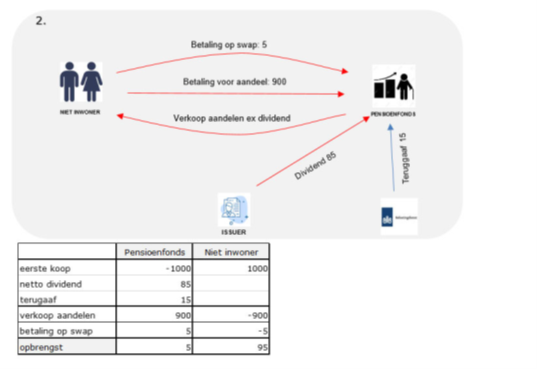

Schematisch gaat dividendstrippen met een pensioenfonds op nagenoeg dezelfde manier:[14]

Voor de vrijstelling Vpb loopt het niet goed af, maar over het verwijt van misbruik en dividendstrippen oordeelt het Hof dat geen sprake is van dividendstrippen, onder meer omdat de belanghebbende de partij waarvan de aandelen worden verworven niet kent.

Het Hof overweegt over die onbekendheid het volgende: (dat het) in het kader van de (winstgevendheid van haar) arbitrage-transacties, ook niet noodzakelijk of relevant is te weten wie bij de aandelentransacties haar tegenpartij is. Indien en voor zover de koper van de opties en de verkoper van de aandelen zich in een minder gunstige (dividend)belastingpositie bevinden dan belanghebbende, is duidelijk dat er een `spread’ bestaat waarover valt te arbitreren. Indien belanghebbende de opties heeft geschreven en aldus de verkoopprijs van de aandelen ex dividend heeft vastgelegd, is voor haar — bij een tevoren door haar bepaalde dividendverwachting — uitsluitend de aankoopprijs van het aandeel cum dividend van belang. Wie daarbij feitelijk de verkoop-bereide tegenpartij is, kan belanghebbende onverschillig laten.

In de eerste twee uitspraken wordt er tussen partijen met aandelen over en weer geschoven. Er is zogezegd sprake van een ‘opzetje’. De wederpartij kennen en daarmee afspraken maken gaat dus fout.

De derde uitspraak gaat over arbitreren op prijsverschillen die ontstaan in de markt onder meer vanwege de belemmering van de dividendbelasting. Dat is geen ontduiken van belastingen, het is geen strippen. Het OM miskent in zijn alarmistische berichtgeving de nuances die rechterlijke colleges intussen al wel hebben aangebracht. Niet alle dividendarbitrage is ook laakbaar strippen.

Tot slot

Dividendbelasting is een voorheffing op de belasting van opbrengsten. Het grootste belang voor staten is die winst zelf te belasten, in plaats van dat het aan de andere staat toekomt in de vorm van een winst- of inkomstenbelasting. Dat maakt niet dat je die voorheffing mag ontduiken, maar de wens om dubbele heffing te voorkomen of op dezelfde wijze te worden behandeld als zovele anderen is wel invoelbaar. En bovendien ontstaat er een markt omdat dividend voor de een nou eenmaal minder waard is dan voor de ander. Op dat prijsverschil mag worden gehandeld. Die handel, dividendarbitrage, is er in alle soorten en maten en gebeurt al decennialang.

Sinds 1994 is op grond van het market-maker-arrest van de Hoge Raad duidelijk dat een uiteindelijk gerechtigde van dividend de dividendbelasting mag terugvragen of verrekenen. Met ingang van 2001 zijn in Nederland voor het eerst enige wettelijke grenzen gesteld aan wie niet als uiteindelijk gerechtigde wordt beschouwd en wie dus geen recht op teruggaaf of verrekening van dividendbelasting heeft. Sindsdien zit de Belastingdienst niet stil. Er wordt regelmatig nageheven of nagevorderd als de inspecteur meent dat sprake is van onterechte dividendarbitrage. Dat ging tot nu toe niet gepaard met boetes, omdat de inspecteurs ook wel inzagen dat veel teruggaveverzoeken pleitbaar waren. Er is ook een duidelijke lijn in de fiscale rechtspraak: als je speler bent in de markt van dividendarbitrage, dan overschrijd je pas de grens van ‘stripping’ als je de wederpartij kent. Ken je die niet, dan is er sprake van recht op teruggaaf of verrekening, ken je die wederpartij wel, dan is er sprake van dividendstripping (‘een rondje’). Wat niet mag is dus duidelijk: aandelen even verplaatsen en afspraken maken over het verdelen van die dividendbelasting.

Het gaat dus te ver om alle onwelgevallige dividendtransacties op één grote hoop te gooien en als fraude te betitelen als daarbij dividendbelasting, die eindheffing zou zijn, wordt gemitigeerd. Maar ook voor de niet fiscaal toegestane gevallen van dividendarbitrage vraag ik mij, mits transparant uitgevoerd, af of je daar nu zo hard overheen moet vallen, gelet op de achtergronden en doelstellingen van de dividendbelasting. Dat ligt uiteraard anders indien de Belastingdienst bewust en met listigheid een rad voor ogen wordt gedraaid.

[1] Verkopen, maar belang behouden klinkt tegenstrijdig. Dit gebeurt bijvoorbeeld door teruglevering (tegen vooraf vastlegde prijzen) contractueel overeen te komen. Ook worden hier vaak derivaten voor gebruikt, met hetzelfde effect.

[2] Volgens de rechtspraak van het Hof strekken de maatregelen die ingevolge artikel 63, lid 1, VWEU verboden zijn omdat zij het vrije kapitaalverkeer beperken, zich mede uit tot de maatregelen die niet-ingezetenen ervan kunnen doen afzien in een lidstaat investeringen te doen, of die ingezetenen van deze lidstaat ervan kunnen weerhouden in andere lidstaten investeringen te doen (zie met name arresten van 10 april 2014, Emerging Markets Series of DFA Investment Trust Company, C‑190/12, ECLI:EU:C:2014:249, punt 39, en 22 november 2018, Sofina e.a., C‑575/17, ECLI:EU:C:2018:943, punt 23 en aldaar aangehaalde rechtspraak).

[3] Wanneer op dividenden die aan niet-ingezeten pensioenfondsen worden uitgekeerd een zwaardere belastingdruk rust dan op dividenden die worden uitgekeerd aan ingezeten pensioenfondsen, dan is er sprake van een dergelijke minder gunstige behandeling (zie in die zin arrest van 17 september 2015, Miljoen e.a., C‑10/14, C‑14/14 en C‑17/14, ECLI:EU:C:2015:608, punt 48). Hetzelfde geldt wanneer aan ingezeten pensioenfondsen uitgekeerde dividenden geheel of gedeeltelijk worden vrijgesteld, terwijl dividenden die aan niet-ingezeten pensioenfondsen worden uitgekeerd, onderworpen zijn aan een definitieve inhouding aan de bron (zie in die zin arrest van 8 november 2012, Commissie/Finland, C‑342/10, ECLI:EU:C:2012:688, punten 32 en 33).

[4] HvJ 13 november 2019, British Columbia, ECLI:EU:C:2019:960. British Columbia is een Canadese provincie, oftewel geen Unie. De vorige twee voetnoten zijn de randnummers 48 en 50 uit dit arrest.

[5] Zie voor een voorbeeld van de moeizame discussie de conclusie van A-G Wattel van 27 mei 2022, ECLI:NL:PHR:2022:517

[6] FD 20 juni 2023, Eenvoudiger belastingteruggave bespaart beleggers volgens Brussel vijf miljard euro

[7] Prejudiciële vraag Hof ’s-Hertogenbosch 14 december 2022, ECLI:NL:GHSE:2022:4471

[8] Artikelen 25 lid 2 en 3 Vpb, 9.2 lid 2 IB en 4 lid 4 DB

[9] Bron is het ‘Kennisdocument Dividendstrippen Extern’ van het Financieel Expertise Centrum van 20 augustus 2021, blz. 48

[10] Hoge Raad 6 april 1994, ECLI:NL:HR:1994:ZC5639

[11] Hof Amsterdam 12 mei 2020, ECLI:NL:GHAMS:2020:1189

[12] Rechtbank Noord-Holland 4 juli 2023, ECLI:NL:RBNHO:2023:6247

[13] Gerechtshof Amsterdam 18 juni 2015, ECLI:NL:GHAMS:2015:3140. De uitspraak is om mij onduidelijke redenen niet meer raadpleegbaar, slechts het arrest en de conclusie PG die eraan is voorafgegaan.

[14] Bron is wederom het ‘Kennisdocument Dividendstrippen Extern’ van het Financieel Expertise Centrum van 20 augustus 2021, blz. 52

Stuur een reactie naar de auteur